Аналитики Райффайзенбанка: Засуха подстегнет рост ставок

Аналитики Райффайзенбанка: Засуха подстегнет рост ставок

Засушливая и жаркая погода, которая этим летом стоит не только в России, но и в ключевых сельскохозяйственных регионах мира, в последние недели становится центральным объектом внимания СМИ и многих экономистов. Ухудшение погодных условий, наносящее урон урожаю основных с/х культур, в первую очередь зерновых, уже обернулось резким ростом мировых цен на пшеницу. Риск сохранения неблагоприятных климатических условий вынуждает страны-производители пересматривать свои прогнозы по сбору зерновых.

Засушливая и жаркая погода, которая этим летом стоит не только в России, но и в ключевых сельскохозяйственных регионах мира, в последние недели становится центральным объектом внимания СМИ и многих экономистов. Ухудшение погодных условий, наносящее урон урожаю основных с/х культур, в первую очередь зерновых, уже обернулось резким ростом мировых цен на пшеницу. Риск сохранения неблагоприятных климатических условий вынуждает страны-производители пересматривать свои прогнозы по сбору зерновых.

Согласно обзору за 11 июля, министерство сельского хозяйства США (USDA) ожидает падения мирового урожая пшеницы до 665 млн тонн (против 672 млн тонн неделей ранее). Наряду с Китаем, Казахстаном и Украиной, значительную роль в ухудшении общего прогноза играет падение урожайности в России. Согласно последним корректировкам Минсельхоза, сбор зерновых в России в этом году ожидается на уровне 80-85 млн тонн (против 94 млн тонн ранее), причем по версии Росгидромета снижение может оказаться и того больше – до 77-80 млн тонн. Изменение прогнозов урожая неизбежно влечет за собой необходимость корректировки инфляционных ожиданий. Мы провели детальный анализ инфляционных рисков во 2П 2012 г., и результаты нашего исследования заставляют нас существенно пересмотреть прежний прогноз по инфляции, составлявший 6,5%.

Исследование экспертов Райффайзенбанка основывается на том, что инфляционная динамика РФ в ближайшие месяцы будет определяться сочетанием внутренних (засуха в России) и внешних факторов (засуха в США). Поскольку внутренние продуктовые шоки достаточно хорошо поддаются прогнозированию, при оценке зависимости дополнительного повышения цен в 2012 г. от внутренних факторов использовался единый инфляционный сценарий. Такой подход невозможен в отношении внешних продуктовых шоков, предсказать которые гораздо сложнее. Поэтому для оценки внешних инфляционных эффектов аналитиками было разработано 2 сценария:

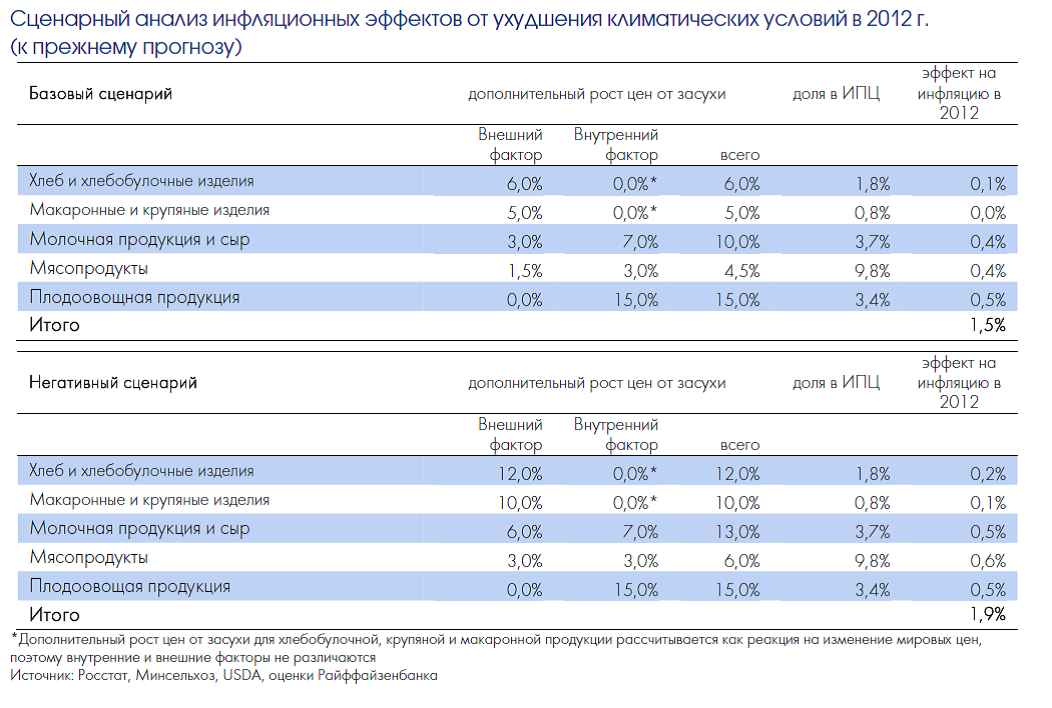

Базовый. После случившегося повышения мировых цен на пшеницу (около 50% с начала года), их уровень останется прежним в оставшиеся месяцы года.

Негативный. В оставшиеся месяцы года произойдет еще один всплеск мировых цен на пшеницу на 50%, так что по итогам 2012 г. цены вырастут на 100% от уровня прошлого года.

«Причина, по которой за основу для анализа внешних факторов мы выбрали различные сценарии цен на пшеницу, заключается в следующем: мы считаем, что рост цен на пшеницу в России в большей степени обусловлен недостатком предложения зерновых на внешнем рынке, нежели на внутреннем, – сообщается в пресс-релизе банка. – Поскольку пшеница является мировым торгуемым товаром, то при любом виде шока наблюдается тесная связь внутренних и внешних цен. При этом рост цен на зерновые играет важную роль в формировании неблагоприятной динамики цен широкого спектра продуктов».

Внешние факторы

Основной причиной взлета мировых цен на пшеницу, кукурузу и сою стало чрезвычайно жаркое и засушливое лето на Среднем Западе США. Аналитики указывают на то, что текущие погодные условия сравнимы с ситуацией великих засух 1933,1936 и 1988 гг. В связи с этим, Минсельхоз США резко снизил прогнозы по урожаю кукурузы в США, а мировые цены на этот товар обновили в июле исторический максимум. Вслед за ними повысились цены на ближайший заменитель кукурузы – пшеницу.

«Надо отметить, что снижение прогноза урожая самой пшеницы в США было незначительным, заметно меньше чем в России, Казахстане и Украине, – сообщают эксперты. – Однако мы все же считаем, что неблагоприятные погодные условия в СНГ являются вторым по значимости фактором, определяющим мировую цену на пшеницу. Первым же является прогноз дефицита кукурузы в США и потребность ее замены на другие сельхозкультуры. Если говорить о прогнозе ситуации на ближайшие месяцы, то необходимо отметить, что большинство участников внешнего рынка сейчас не ожидают роста стоимости пшеницы, о чем говорит понижающаяся форвардная кривая. Поэтому в качестве базового сценария при прогнозе инфляции мы закладываем мировые цены на пшеницу на нынешнем уровне, что предполагает рост примерно на 50% к прошлому году».

Однако опыт предыдущих взлетов ее цен показывает, что участники рынка далеко не всегда могут предсказать, насколько серьезны будут последствия засухи. Поэтому в качестве негативного сценария экспертами банка был заложен рост цен на пшеницу на 100% от уровня прошлого года. В целом это долэно соответствовать масштабу шока 2010 г.

Регрессионный анализ позволяет сделать вывод о том, что среди потребительских товаров наиболее сильная реакция на изменение мировой стоимости пшеницы наблюдается в категории "хлеб и хлебобулочные изделия" и "макаронные и крупяные изделия", утверждают эксперты. На данную категорию передается около 15% повышения цен на пшеницу. Намного более слабая реакция видна в категории молочная продукция и мясопродукты. С одной стороны, это связано с тем, что воздействие цен на пшеницу здесь является косвенным (удорожание части кормов, доля которых в итоговой цене продукта менее 50%), с другой стороны – с высокой добавленной стоимостью в этих товарах и конкуренцией с импортом.

«Исходя из полученных данных, мы оценили инфляционный эффект в 2012 г. от повышения мировых цен на пшеницу (внешний фактор) при базовом сценарии - в 0,4 п.п., при негативном - в 0,8 п.п.», – сообщают аналитики.

Внутренние факторы

Если зарубежный продуктовый шок служит основным источником неопределенности, то дальнейшее развитие погодной ситуации в России и ее последствия для инфляции в большей степени поддаются анализу.

«Для оценки погодных рисков, мы отобрали 5 ключевых регионов России, лидирующих по вкладу в производство плодоовощной, мясной и молочной продукции, – поясняют аналитики. – Ведущую позицию в производстве этих продуктов занимает Приволжский ФО (~30%), далее по значимости следуют Центральный, Сибирский, Южный и Уральский, причем в совокупный вклад этих регионов в производство основных продуктов питания достигает 84 87%».

Анализ климатических условий в этих регионах показывает, что засуха в 2012 г. не получила столь же широкого распространения на территории России, как в 2010 г. Первое, что обращает на себя внимание – это то, что из 5 рассматриваемых нами регионов, засушливая погода в этом году сконцентрирована лишь в Приволжском и Южном федеральных округах, притом что в Центральном ФО, вклад которого в производство ключевых продуктов внушителен (от 14-30%), ситуация остается довольно благоприятной. Кроме того, детальный анализ засушливых регионов (Приволжский и Южный) показывает, что далеко не во всех городах сложились критические климатические условия.

События 2012 г. от засухи двухлетней давности отличает и лучшая ситуация с уровнем осадков в производящих регионах, а также малая локализация лесных пожаров. Минсельхоз, который обладает всеми необходимыми источниками информации для более тщательного анализа погодных условий, включая влажность, осадки, давление и т.д., также отмечает, что засуха принимает в этом году лишь региональный характер. Все это говорит о том, что если засуха и продолжится в ближайшие месяцы, то рост продуктовых цен при этом не будет столь же сильным, как в 2010 г.

Как следствие, в смоделированном нами едином сценарии для внутренних факторов заложены существенно менее высокие темпы роста цен (с исключением сезонности) на мясо, молочные продукты и плодоовощную продукцию, чем в 2010 г. Наиболее сильную инфляционную реакцию на ухудшение погодных условий мы ожидаем со стороны плодоовощной продукции, в меньшей степени – молочной и мясной продукции. При этом, согласно нашим оценкам, молочная продукция в большей степени подвержена негативному воздействию от засухи, нежели производство мяса. Такую разницу в корреляции мы связываем со следующими факторами: 1) у молочной продукции ниже конкуренция с импортом, 2) выше доля сырья в конечной стоимости, 3) различиями в производительности труда, 4) большая доля монопольной власти сетей, поскольку товар реализуется преимущественно внутри страны.

Следуя этой логике, мы оцениваем дополнительный рост цен на плодоовощную продукцию от засухи в +15% к нашему прежнему прогнозу (т.е. суммарно 20% в 2012 г.), на молочную продукцию – в +7% (рост цен по году всего ~11%) и на мясопродукты – в +3% (рост цен по году ~11%). Таким образом, полученный нами общий дополнительный инфляционный эффект от внутренней засухи в 2012 г. составит около 1,1 п.п.

Пересмотр прогноза по инфляции и ставкам

Базовый сценарий предполагает, что засуха может добавить к прежнему годовому инфляционному прогнозу в 6,5% еще 1,5 п.п., то есть инфляция может достигнуть 8%. Негативный сценарий подразумевает, что к прежним 6,5% вклад засухи добавит еще 1,9 п.п., то есть инфляция поднимется до 8,4%.

Учитывая, что засуха продолжается, и ее последствия растянуты во времени, к концу года среднесрочные инфляционные риски в глазах ЦБ будут только нарастать, что создает поводы для повышения ставок. Однако, поскольку основные последствия засухи, по мнению экспертов Райффайзенбанка, в этом году проявятся в меньшей степени и лягут инфляционным бременем только в 1 кв. 2013 г., повышение ставок со стороны ЦБ раньше октября, когда станет понятна вся инфляционная картина, видится аналитикам маловероятным.

«Мы полагаем, что ЦБ продолжит сужать процентный коридор (разница между мин. ставкой по депозитам и РЕПО с ЦБ, сейчас 1,25 п.п.), отвечая целям повышения эффективности процентной политики, – сообщают эксперты. – Учитывая, что ситуация на денежном рынке к осени будет еще более напряженной, чем сейчас, наиболее логичным по нашему мнению было бы сначала повышение ставки по депозитам в октябре. Затем, ускорение роста цен к началу 2013 г., подтолкнет ЦБ добавить к повышению депозитных ставок (еще мин. на 25 б.п.) еще и повышение кредитных ставок (мин. на 25 б.п.) в конце декабря 2012 г. – начале января 2013 г. Причем повышение всех ставок в первые месяцы 2013 г. еще более вероятно, если повышение тарифов в следующем году не будет перенесено на середину года (в процессе рассмотрения)».