Бездоходность: депозиты перестают быть выгодным вложением средств

Бездоходность: депозиты перестают быть выгодным вложением средств

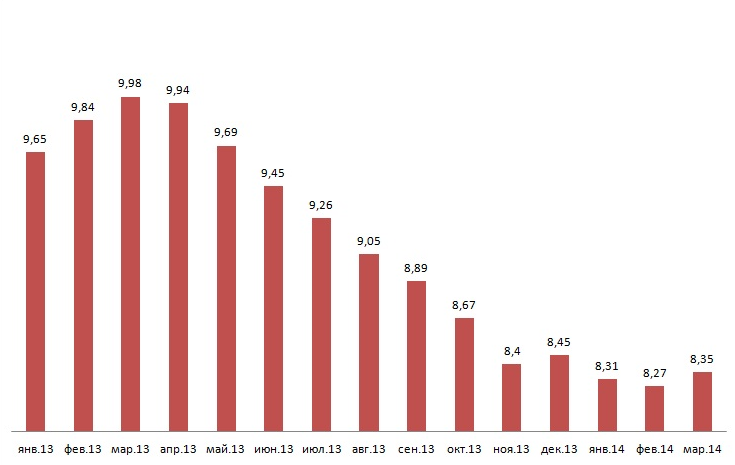

Во второй декаде января 2013 года средняя ставка по вкладам в десяти банках, которые привлекают наибольший объем депозитов физлиц, достигла 10%. С тех пор она постепенно скатывается вниз. На данный момент средняя ставка составляет 8,35%. В сочетании с растущими инфляционными рисками снижение ставки может сделать вклады менее привлекательными для населения. «РБК. Личные финансы» выяснили, почему снижаются ставки по вкладам и что будет с ними в ближайшем будущем.

Ставки вниз

Банк России проводит мониторинг ставок по рублевым депозитам в следующих кредитных организациях: Сбербанке, ВТБ24, Банке Москвы, «Райффайзенбанке», Газпромбанке, «Русском Стандарте», «Альфа-Банке», банке «Хоум Кредит», Промсвязьбанке и Россельхозбанке. Этим банкам удается привлечь наибольший объем вкладов частных клиентов. И уже больше года средняя ставка не достигала более-менее привлекательного значения в 10%. Более того, с января 2013 года она упала до 8,35%.

Согласно официальному прогнозу Министерства экономического развития (МЭР) РФ, в этом году инфляция составит 4,5–5,5%. При этом многие эксперты ожидают пересмотра этого прогноза в большую сторону. В докладе о кредитно-денежной политике Центробанка отмечается, что инфляция в 2014 году может превысить целевой показатель 5%. В таких условиях вклады становятся еще менее привлекательными, поскольку инфляция съедает значительную часть их доходности.

Незаметный рост

Банкиры уверены, что в ближайшее время радикальных изменений в этой сфере ждать не стоит. Если ставка будет расти или снижаться, это будет медленный и плавный процесс.

Первый зампред правления Росбанка Игорь Антонов поясняет, что в прошлом году ставки снижались из-за уменьшения темпов роста розничного кредитования. В 2014 году банки взяли паузу из-за волатильности на валютном рынке и повышения ключевой ставки ЦБ. Они оценивают ситуацию и пытаются понять предпочтения своих клиентов. И. Антонов также отмечает, что падение рубля привело к перераспределению средств из рублевых депозитов в валютные. И этот фактор может повлечь за собой рост ставок по вкладам в рублях для повышения спроса на них.

Вице-президент, начальник управления пассивных и комиссионных операций ВТБ24 Ашот Симонян говорит, что снижение депозитных ставок наблюдалось в начале года. Сейчас этот тренд замедляется. По мнению эксперта, на будущее изменение ставок влияет множество факторов: темп роста розничного кредитования, готовность населения размещать депозиты, уровень ликвидности на рынке и многое другое. Поэтому предсказать изменения ставок очень сложно.

Директор департамента розничного бизнеса Локо-Банка Мурат Толпаров сообщает, что снижение ставок наблюдается в течение последнего полугода. Но при этом в текущем месяце отмечается даже некоторый рост. На краткосрочный период эксперт прогнозирует колебание ставок в сторону повышения на 0,5–1 п.п. «Но не более», – добавляет М. Толпаров.

«В ближайшей перспективе будет рост ставок по депозитам физических лиц в пределах 0,5–1%. С учетом того что стоимость привлечения финансовых ресурсов и на межбанке, и у юридических лиц только растет, можно ожидать, что и ставки по физлицам будут подтягиваться», – прогнозирует директор департамента розничного бизнеса СБ Банка Герман Белоус.

В МТС Банке нам сообщили, что у клиентов повысился интерес к краткосрочным вкладам. Это связано с тем, что люди настороженно относятся к долгосрочным вложениям, поскольку ситуация на финансовом рынке меняется очень быстро. В таких условиях клиенты предпочитают положить средства на депозит и быстро забрать их с процентами. Банки могут прореагировать на изменение поведения вкладчиков и, соответственно, скорректировать ставки.

Вице-президент, директор департамента розничных продуктов Банка Москвы Наталья Коновалова рекомендует нашим читателям воспользоваться сезонными предложениями кредитных организаций. Многие банки предлагают клиентам сезонные вклады, ставка по которым чуть выше, чем обычно. Так инфляционные риски становятся ниже.

Руководитель департамента маркетинга и развития розничного бизнеса Совкомбанка Наталья Васильева связывает снижение ставок по вкладам с замедлением темпов кредитования. Кроме того, неизменное падение курса рубля может привести к ужесточению денежно-кредитной политики Центробанка, так как появляется риск роста инфляции. «Прогнозировать ситуацию крайне сложно, скорее всего, резкого увеличения или уменьшения ставок по депозитам ждать не стоит, изменения будут происходить плавно», – считает Н. Васильева.

Старший аналитик банка «Глобэкс» Елена Лысенкова отмечает, что ставки по депозитам планомерно снижались в течение 2013 года из-за наметившегося замедления роста рынка розничного кредитования. «Мы считаем, что если ЦБ будет удерживать ключевую ставку на повышенном уровне, то это может заставить банки поднять уровень ставок по депозитам наряду с увеличением ставок по кредитам», – заключает Е. Лысенкова.

Источник: РБК.Личные Финансы

25.03.2014