Обзор экономики: денежные рынки и валюты, январь 2020

Мировые рынки входят в 2020 год на оптимистичных ожиданиях, связанных с подписанием торговой сделки США и Китая, и на фоне роста ликвидности американских рынков. Тем не менее, перспективы роста в мире остаются неочевидными – хотя инфляция не ускоряется, изменение структуры мировой торговли создает дополнительные издержки. Отчасти дополнительные издержки проистекают и от растущих экологических рисков – только издержки, связанные с загрязнением воздуха в странах ОЭСР, в среднем оцениваются в 3,5% ВВП (для России эта цифра, по данным ОЭСР, доходит до 12,5% ВВП). Интерес инвесторов к развивающимся рынкам не исчерпан, но становится все более точечным.

Торговая сделка США-Китая предполагает удвоение суммы американского экспорта в Китай к 2021 году, что выглядит нереалистично: Новый 2020 год начался с позитива в сфере торговых войн. Как и ожидали рынки, США и Китай достигли соглашения по Промежуточному этапу торговой сделки. Минфин США исключил Китай из списка валютных манипуляторов, и 15 января Дональд Трамп и вице-президент Китая Лю Хэ подписали соглашение, которое снимает часть разногласий между двумя странами. Сделка включает пункты об интеллектуальной собственности, передаче технологий, сельском хозяйстве, финансовых услугах, макроэкономической и валютной политике, расширении торговли и разрешении торгового спора. В разделе, посвященном расширению торговли, говорится о том, что Китай за два года увеличит импорт из США на $200 млрд с уровня 2017 г. (на $75 млрд в обрабатывающей промышленности, на $50 млрд – в энергетике, на $40 млрд – в сельском хозяйстве и на $35-40 млрд – в сфере услуг). В 2017 г. США экспортировали в Китай товаров на сумму $130 млрд и услуг на сумму $56 млрд. Запланированное увеличение экспорта в Китай к 2021 году по сути более чем удвоит общий объем экспорта по сравнению с 2017 годом. Можно сказать, что Д.Трамп настаивает на том, чтобы Китай сохранил ту же скорость наращивания импорта из США, которая наблюдалась до 2014 года – но учитывая стагнацию мировой торговли и тот факт, что с 2014 года совокупный импорт Китая вырос только на 9%, это значит, что сделка с США предполагает сокращение импорта из других стран или сокращение локального производства. Иными словами, динамика экономики вряд ли позволит Китаю реализовать обещания, а значит возобновление торговой войны является вопросом времени. США сохранит пошлину 25% на импорт китайских товаров на сумму $250 млрд, однако снизит 15%-ю пошлину на импорт товаров на сумму $120 млрд до 7,5%, тогда как Китай сохранит свои текущие ответные меры. Механизм принуждения сделки позволит США ввести пошлины в случае, если Китай неудовлетворительно будет выполнять свои обязательства.

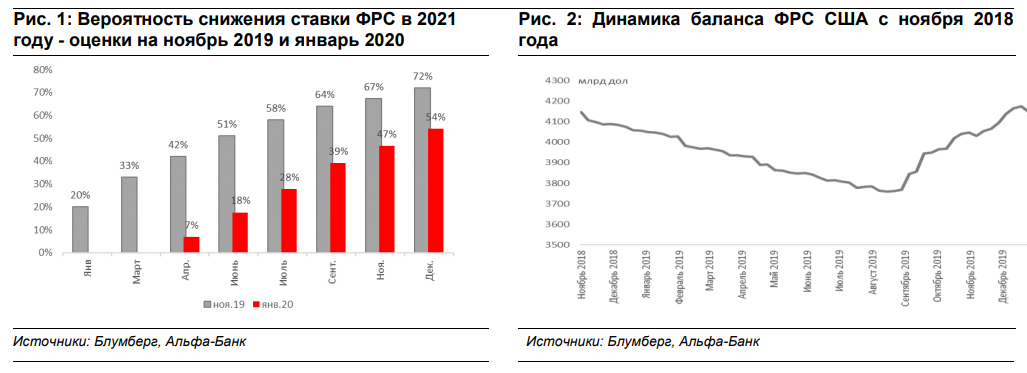

Позитивный настрой рынков на 2020 поддерживается ростом баланса ФРС США: Сочетание низкого уровня безработицы США (3,5% на декабрь 2019 г.) и снижения экономических рисков на фоне заключения торговой сделки снижает вероятность того, что ФРС продолжит снижение процентной ставки в этом году. Если в ноябре около половины участников рынка ждало дополнительного снижения ставки ФРС с мая 2020 года, то теперь такое же число ожидающих снижения ставки формируется только на горизонте декабря 2020 года (см. Рис 1), что означает растущую ставку на жесткую политику ФРС. При этом, ФРС продолжает наращивать свой баланс с целью поддержания приемлемого уровня ликвидности и продолжит этот процесс на протяжении 2 квартала 2020. Хотя, по заверениям ФРС, эти действия носят исключительно технический характер и направлены на поддержание монетарной политики в целом, то есть нейтральны для роста, рынки воспринимают их как позитивный знак. Увеличение баланса началось в сентябре после кризиса ликвидности на рынке, в результате которого ФРС была вынуждена увеличить свое присутствие на рынке РЕПО. В итоге с конца августа до начала января совокупные активы ФРС выросли на 10% с $3,7 до $4,1 трлн через покупку коротких казначейских облигаций США (см. Рис 2).

Процедура импичмента Трампу как фактор влияния на расклад сил внутри демократической партии: Новости по торговой сделке отвлекли внимание рынков от политической повестки, но она может в любой момент выйти на первый план. В США палата представителей уже направила дело об импичменте в Сенат. Рассмотрение дела Сенат может начать во вторник, то есть 21 января, с выступлений палаты представителей и защиты, после которых Сенат проголосует по вопросу необходимости приглашения в суд свидетелей. Вызов свидетелей может создать большую убедительность процесса, но приведет и к росту его продолжительности. Без свидетелей суд может продлиться около двух недель, включая вступительную речь, допрос, заключительные заявления, совещание суда и затем окончательное голосование, что означает возможность закончить процесс в начале февраля. Чтобы сместить Трампа с должности, необходимо получить две трети голосов верхней палаты конгресса. Это означает, что даже если все демократы проголосуют в пользу такого решения, 18 республиканцев и оба независимых сенатора должны будут также проголосовать за импичмент. Интересен тот факт, что поскольку праймерис начинаются 3 февраля, суд будет препятствовать участию в предвыборной кампании сенаторов Эми Клобушар, Элизабет Уоррен и Берни Сандерса в этот период, так как они будут вынуждены присутствовать на слушаниях в Вашингтоне вместо того, чтобы участвовать в электоральной кампании. Таким образом, повышаются шансы набрать больше политических очков у умеренных демократов, к которым относят г-на Байдена и г-на Блумберга.

Эскалация на Ближнем Востоке отвлекает внимание от импичмента: Д.Трамп, в свою очередь, пытается сделать электоральную повестку максимально открытой для событий вовне. Одобренное убийство главы спецподразделения “Аль-Кудс” в составе Корпуса стражей исламской революции Касема Сулеймани в начале января, последовавший за этим ракетный удар Ирака и непреднамеренно сбитый украинский пассажирский лайнер были в центре внимания общественности всю первую половину января, вызвав возобновление дискуссий о военных полномочиях президента и усилиях по нераспространению ядерного оружия. С одной стороны, эскалация на Ближнем Востоке отвлекает внимание от импичмента, с другой стороны, она может усилить внимание к непредсказуемости решений Д.Трампа. Важным следствием этих событий является формирование ожиданий, что электоральный цикл США будет строиться вокруг ближневосточной повестки, а не вокруг России, что повышает шансы Трампа на переизбрание, и является позитивной новостью для российского рынка.

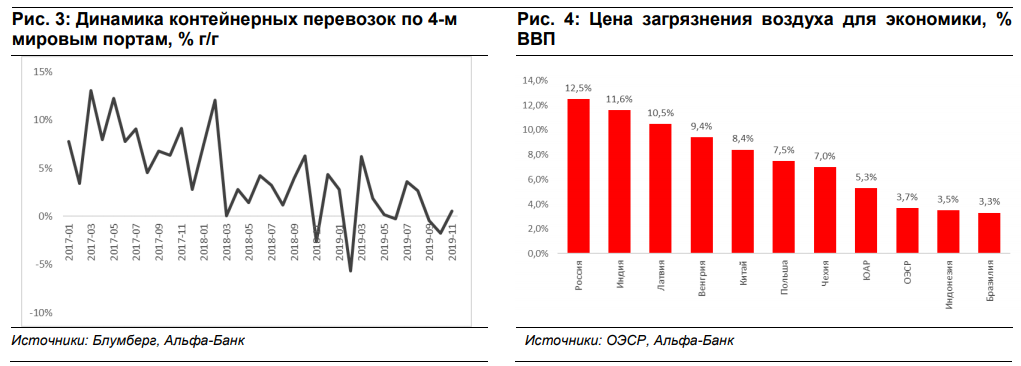

Рынок мировых контейнерных перевозок остается под давлением из-за стремления стран снизить издержки загрязнения: Активизация геополитической повестки является важной страховкой на случай, если экономический фон опять ухудшится. Пока мировая экономика стабилизировалась - в ноябре мировой трафик контейнерных перевозок показал рост на 1% г/г на фоне высокого сезона продаж накануне рождественских праздников в Европе и США. Тем не менее, беспокойство вызывают серьезные структурные изменения, которые происходят на мировых рынках. В последнее время вышло много публикаций по поводу трансформации мирового рынка мусора. С 1992 года Китай импортировал 45% мировых пластиковых отходов, которые частично использовал для производства новых товаров. Но с 2018 года ситуация начала меняться и к октябрю 2019 года поставки пластикового мусора из США в Китай сократились на 89% с начала 2017 года, а поставки макулатуры - на 96% за этот же период. Примерно 5 млн контейнеров для мусорных перевозок должны обрести новый рынок после того как Китай принял решение закрыть свой внутренний рынок для внешнего мусора. Другие страны также начали вводить жесткие ограничения в отношении принимаемых видов отходов; Малайзия и Филиппины даже вернули немаркированные отходы. Эти изменения вмести с фактором торговой войны, безусловно, были и остаются фактором влияния на рынок контейнерных перевозок.

Для стран ОЭСР издержки загрязнения воздуха в среднем оцениваются в 3,5% ВВП, инвестиции в зеленую экономику будут расти: Решение Китая не выглядит удивительным на фоне растущей обеспокоенности проблемами загрязнения окружающей среды и их издержками для экономики. Согласно недавнему исследованию ОЭСР, только загрязнение воздуха приносит огромный ущерб экономикам Китая и Индии, и решение этой проблемы обошлось бы этим странам в $1.6 трлн и $883 млрд соответственно, что составляет 8.4% и 11.6% от уровня ВВП этих двух стран (R.Roy, N.Braathen, OECD environment WP n.124). Значительны были бы издержки и для России – хотя в номинальном выражении это только $448 млрд, в структуре ВВП это составляет 12.5% (см Рис. 4). В среднем для стран ОЭСР решение проблем загрязненного воздуха обошлось бы в 3,5% ВВП, при этом важно отметить, что около половины негативных влияний на качество воздуха авторы исследования связывают с развитием транспорта. Неудивительно, что экологические проблемы находят отражения в динамике финансовых рынков. В итоге, неудивительно, что вопрос сохранения окружающей среды выходит на первый план. По данным для США, чем моложе поколение, тем больше его склонность к социально-ответственному инвестированию (ESG)– если из поколения X такое предпочтение озвучивает 18% опрошенных, то среди миллениалов –уже 25%, а среди инвесторов поколения - 31%. Другие исследования отмечают, что неинституциональные инвесторы при инвестировании учитывают риск климатических изменений, понижая аллокацию своих средств в компании с большими выбросами углеводорода или в компании, имеющие большую долю неразработанных запасов углеводородов в сравнении с разработанными. По оценкам, объем недоинвестирования в финансовый рынок в связи с новым законодательством может составить до $2,3 трлн. Рынок “зеленых” облигаций, по прогнозам, превысит $200 млрд по итогам 2019 г. против $167,3 млрд в 2018 г.; впрочем, по оценкам ООН, странам потребуется инвестировать $90 трлн, чтобы достичь целей, обозначенных в Парижском соглашении.

2020 год может быть неплохим для развивающихся рынков: Хотя развитые рынки, согласно прогнозам, продолжат демонстрировать замедление экономического роста, развивающиеся рынки также будут пожинать плоды хорошей ликвидности. Этот интерес выглядит более точечным на фоне сохраняющихся рисков по экономике Китая, тем не менее, сохраняется достаточное количество стран, которые привлекают инвесторов. В первую очередь, этот интерес определяется темпами роста их экономик. Самые последние прогнозы МВФ предусматривают рост развитых экономик на 1,7% в 2020 г., тогда как страны с переходной экономикой и развивающиеся рынки будут расти в среднем на 4,6%. К развивающимся рынкам, которые находятся в более выигрышном положении с точки зрения экономического роста, по данным Гарвардского центра международного развития, относятся Египет, Вьетнам, Китай, Индонезия и Индия. Инвесторам также нравятся самобытные случаи быстрого роста - очень высокие темпы экономического роста были характерны для Эфиопии в период с 2008 по 2018 гг. Экономика в этой стране росла в среднем на 9,9% в год, этот рост был вызван в основном госрасходами на инфраструктурные проекты; и хотя в период с 2017 по 2018 гг. рост в этой стране сильно замедлился до 7,7%, этот рынок остается привлекательным. Все перечисленные страны объединяет одна общая черта, а именно наличие большого процента молодого населения. Тогда как в странах с высоким уровнем доходов трудоспособное население в возрасте от 25 до 64 лет снижается, в этих странах (за исключением Китая) прогнозируется рост этой категории граждан вплоть до 2030 г. Тем не менее, быстрые темпы роста этих стран могут быть сопряжены с дополнительными рисками. Например, Индия в последнее время оказалась в потоке достаточно негативных экономических новостей. Например, по утверждению экспертов из-за специфики в методологии расчетов рост ВВП Индии раньше был завышен и, по его оценке, в период с 2012 по 2017 гг. ВВП страны вырос всего на 4,5%, а не на 7%. Динамика потребления вызывает беспокойство; по данным одного из исследований, потребление в сельской местности снизилось на 8,8% в сравнении с уровнем 2012-2018 гг., а совокупное потребление упало на 3,7%, тогда как безработица составила 7,7% в декабре 2019 года. Бизнес также настроен пессимистично, при этом проблемные кредиты оказывают давление как на банки, так и на теневых кредиторов, возрастает риск политических волнений, так как страна охвачена массовыми протестами против нового закона о гражданстве Нарендры Моди. В 2019 г. Резервный банк Индии произвел пять понижений процентной ставки в попытке поддержать экономический рост.

Брекзит определит развитие ситуации в ЕС: Новый дедлайн для Брекзита установлен на 31 января - Великобритания должна выйти из состава ЕС, хотя палата лордов (верхняя палата) пока не одобрила соглашение о выходе. Консерваторы во главе с Борисом Джонсоном не имеют большинства голосов в верхней палате парламента, а это означает, что есть небольшая вероятность того, что она не одобрит законопроекта; впрочем, такое развитие событий считают маловероятным. Окончательный шаг в этом процессе – это голосование европарламента по законопроекту, которое пройдет 29 января. С учетом того, что законопроект пройдет все последние стадии одобрения, Великобритания планирует начать переговоры о новой торговой сделке уже 1 февраля – Джонсон рассчитывает завершить этот процесс 31 декабря 2020 г., так как в этот день завершается переходный период. В переходный период Великобритания будет придерживаться европейского регулирования и поддерживать действующие торговые отношения, хотя и не будет иметь права голосовать по поводу решений по ЕС. Президент Еврокомиссии Урсула фон дер Ляйен указала на то, что сроки окончательного выхода Великобритании из ЕС, предложенные Борисом Джонсоном, очень амбициозны. Брекзит уже обошелся Великобритании в 130 млрд британских фунтов и, как ожидается, потребует еще 70 млрд британских фунтов к концу 2020 г., по данным Bloomberg Economics. Подобная оценка стоимости Брекзита эквивалента накопленному чистому вкладу Великобритании в бюджет ЕС за 47 лет, то есть по сути ЕС ведет переговоры о том, чтобы получить компенсацию своих расходов за выход Британии на горизонте следующих 50 лет. По самым последним данным, ВВП Великобритании вырос всего на 0,6% г/г в ноябре 2019. С сентября по ноябрь основными источниками роста были сфера услуг и строительство, тогда как обрабатывающая промышленность снизилась на 0,6%. По данным PWC, по итогам этого года рост ВВП Великобритании может составить 1,2%, а в 2020 – замедлиться до 1%. Мрачные прогнозы на 2020 в сочетании с инфляцией, которая опустилась до 1,3% в декабре, повышают вероятность того, что банк Англии понизит процентные ставки на заседании 30 января с текущего уровня 0,75%, вызвав ослабление британского фунта к евро и доллару. Борьба Великобритании за выход из ЕС подтолкнула другие страны, также скептически настроенные к ЕС, отказаться от подобных амбиций. Так, в Италии Маттео Сальвини, чья партия снискала известность своей кампанией в поддержку выхода из ЕС и должна одержать победу на выборах 26 января, недавно заявил, что его партия не рассматривает сценарий выхода Италии из ЕС. Этот контекст является позитивным для евро и пара доллар/евро, видимо, пойдет на уровень 1,15 в следующие 6-9 месяцев.

Источник: Пресс-служба АО "Альфа-Банк"

21.01.2020