Обзор экономики: Денежные рынки и валюты, ноябрь 2019г.

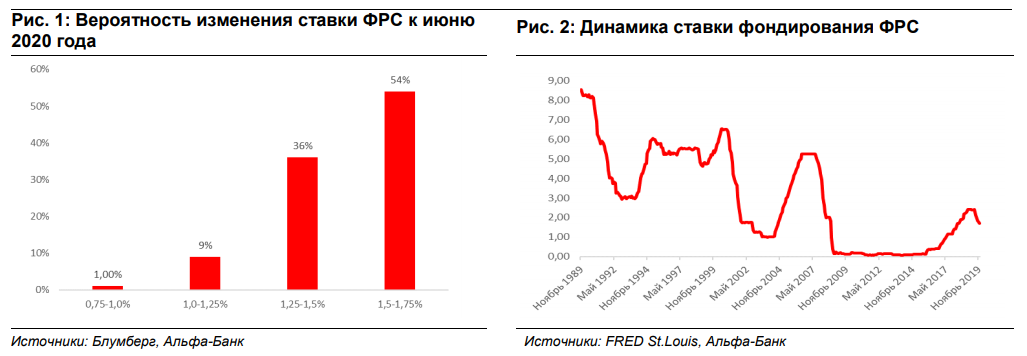

Глава ФРС заявил о планах остановить снижение ставки на текущем уровне 1,5-1,75%, но неопределенность сохраняется, тем более, что США вступили в фазу предвыборной гонки, о чем говорит подготовка импичмента Д. Трампу. Хотя в 3кв19 развитые страны избежали рецессии, экономика Китая замедляется и создает риск для мирового роста. Сегмент развивающихся рынков страдает от роста политической неопределенности.

Слухи о «смерти» кривой Филлипса выглядят преувеличенными: Если раньше значительная часть экономических дискуссий посвящалась прогнозам и обсуждению долгосрочных траекторий, то в последнее время больше внимания уделяется диагностики текущей ситуации. Важная тема – дискуссия по поводу изменения кривой Филлипса. По мнению ряда экспертов, соотношение между уровнем безработицы и инфляции изменилось: простое наблюдение говорит о том, что, хотя уровень безработицы в США снизился до 3,6% (октябрь 2019 г.), минимального значения с 1969 года, темпы инфляции также остаются низкими.

Экономическая мысль, однако, оспаривает этот тезис по нескольким направлениям. Часть исследований уделяет повышенное внимание вопросу правильной оценки уровня безработицы – вполне возможно, что с поправкой на людей, которые работают по свободному графику или которых не учитывают в расчетах рабочей силы по причине длительного отсутствия на рынке труда, экономика не находится в условиях жесткого ограничения по трудовым ресурсам. Это может объяснить низкое инфляционное давление в экономике. Другие эксперты связывают нарушение связи между рынком труда и инфляцией с внешними факторами – ростом роли цепочек добавленной стоимости, которые привносили дефляционный эффект, а также с ростом роли цен на энергоносители, которые существенно снизились по сравнению с уровнем 2007-2008 гг. Хотя общий вердикт заключается в том, что применение расчетов по кривой Филлипса по-прежнему оправданно (но для большей точности должно быть скорректировано на данные по рынку труда), в целом эксперты признают растущую роль разных факторов, которые приводят к краткосрочным отклонениям инфляции от расчетной траектории. Как сказал на одной из недавних конференций Пол Кругман, основной общий фактор при анализе разных моделей – инфляции, рынка труда и т.д. – это то, что мы не понимаем, почему показатели ведут себя таким, а не иным образом. Безусловно, эти отклонения можно объяснить задним числом, но их трудно предсказать заранее.

Точка в теме импичмента Д.Трампу должна быть поставлена до 3 февраля: Рост неопределенности связан с нестабильностью политической повестки. Важной темой для американских рынков становится процедура импичмента Д.Трампа. Хотя шансов на доведение его до конца мало, импичмент может повлиять на предвыборный расклад. В палате представителей слушания по вопросу импичмента растянутся на всю ноябрьскую сессию до 22 ноября; расследование может продлиться до начала 2020 года включительно, так как работа палаты представителей закончится 13-го декабря 2019г. После сбора свидетельств должно состояться голосование по вопросу инициации процедуры импичмента (учитывая состав палаты, процедура будет запущена), после чего вопрос будет передан в Сенат (который заблокирует вопрос). Задачей демократов в этой политической борьбе является сбор информации о действиях представителей Д. Трампа на Украине с целью сделать их достоянием гласности и склонить колеблющихся избирателей на свою сторону перед президентскими выборами 2020 года. При этом, в интересах как республиканцев, так и демократов будет закончить тему импичмента до 3 февраля, когда в США должны пройти президентские праймериз, чтобы сосредоточиться на более важной для избирателей экономической повестке.

Рис. 1: Вероятность изменения ставки ФРС к июню 2020 года Рис. 2: Динамика ставки фондирования ФРС

Источники: Блумберг, Альфа-Банк Источники: FRED St.Louis, Альфа-Банк

ФРС больше не планирует снижать ставку, но замедление экономики Китая является риском для прогнозов мирового роста: Экономическая повестка при этом показывает некоторое улучшение по сравнению с ожиданиями. Развитые экономики пока избежали рецессии: в США темпы роста ВВП в 3кв19 оказались на уровне 1,9%, а экономика Германии за этот период выросла на 0,1%, ускорившись в последний момент на фоне роста экспорта. Такой новостной фон позволил ФРС ужесточить риторику и, согласно последним комментариям Дж. Пауэлла, ФРС пока не видит необходимости в дальнейшем снижении ставки.

Рынок теперь считает вероятность снижения ставки до лета 2020 года ниже 50%. На этом фоне пара евро/доллар закрепилась в интервале 1,1-1,15 и пока имеет больше шансов остаться в этом интервале, чем передвинуться на значения 1,05-1,10. Главным фактором рисков для прогнозов мирового роста является ситуация в Китае, в частности, и в Азии, в целом, – в Китае рост промышленности замедлился до 4,7% г/г против 5,8% г/г в сентябре, инвестиции в основной капитал за 10М19 выросли только на 5,2% г/г, что стало худшим результатом с 1998 года.

Сектор услуг выглядит лучше промышленных секторов: Хотя инвесторы продолжают беспокоиться о рисках рецессии, вполне возможно, что слабые показатели PMI промышленности в развитых странах свидетельствуют не о приближающейся рецессии, а о структурной перестройке экономики. На длинном горизонте доля сектора услуг в создании добавленной стоимости экономик развитых стран выросла с 60% в 1950-1960е гг. до 80% в 2000-е г. В последнее время внимание экспертов привлекает туристическая отрасль, объемы который выросли до 1,4 млрд. чел. к 2018 году. После роста на 7% в 2017 году и на 6% в 2018 году, в 2019 году индустрия продолжает расти темпом 4%, что соответствует долгосрочной траектории роста индустрии. Основными бенефициарами притока в 2018 году являлись Южная Азия (рост +19%) и Северная Африка (рост +10%).

Что касается состава, то главным источником роста туристического потока является Китай, на долю которого теперь приходится 9% всего ежегодного мирового турпотока против 1,3% в 2000 году – турпоток Китая растет на 14% в 2019 году. Это имеет серьезные последствия для рынка авиаперевозок – в 2024-2025 гг. Китай станет крупнейшим мировым рынком авиаперевозок и обгонит США по объему пассажиропотока, а Индия к тому времени переместится с 7 места (по данным 2018 года) на 3 место по объему своего рынка пассажирских авиаперевозок. Поколение миллениалов является движущей силой этого изменения, так как значимость путешествий для этих потребителей является более высоким приоритетом по сравнению с покупкой недвижимости или выплатой долгов. Особенно это верно для потребителей из Китая, где 93% миллениалов считают, что путешествия являются неотъемлемой частью личностного роста.

Развивающиеся рынки под давлением: Даже если экономики развитых стран нащупают зоны роста и даже если в мире есть точки роста, как в случае туристической отрасли, в сегменте развивающихся рынков ситуация выглядит менее однозначной. Во-первых, в ряде стран, это касается стран Латинской Америки, наблюдается рост политической неопределенности. В Боливии, которая считалась одной из самых стабильных стран континента, на прошлой неделе президент был вынужден уйти в отставку под давлением армии и общественности, несогласных с результатами выборов. Несколько месяцев назад в Аргентине, когда праймериз показали растущие шансы популистски настроенного кандидата в президенты, курс валюты потерял 40% и с тех пор так и не восстановил свои позиции. Во-вторых, растет число стран, которые могут стать объектами санкций со стороны США. Если в 2014 году Россия после введения санкций оказалась в исключительном положении, то сейчас рынки не исключают введения дополнительных санкций против Турции. Учитывая зависимость Турции от внешнего финансирования, такая перспектива может оказать давление на лиру и в очередной раз запустить давление на другие валюты развивающихся рынков. В-третьих, фактор дальнейших действий ФРС также крайне важен для всего сегмента развивающихся рынков.

Если в ближайшие месяцы станет очевидно, что перспективы дальнейшего снижения мировых ставок снижаются, то ряд развивающихся рынков может столкнуться с разворотом в потоках капитала, как это уже было в 2018 году.

Источник: Пресс-служба АО "Альфа-Банк"

21.11.2019