Еженедельный аналитический обзор Альфа-Банка: Российский рынок акций: год начинается успешно!

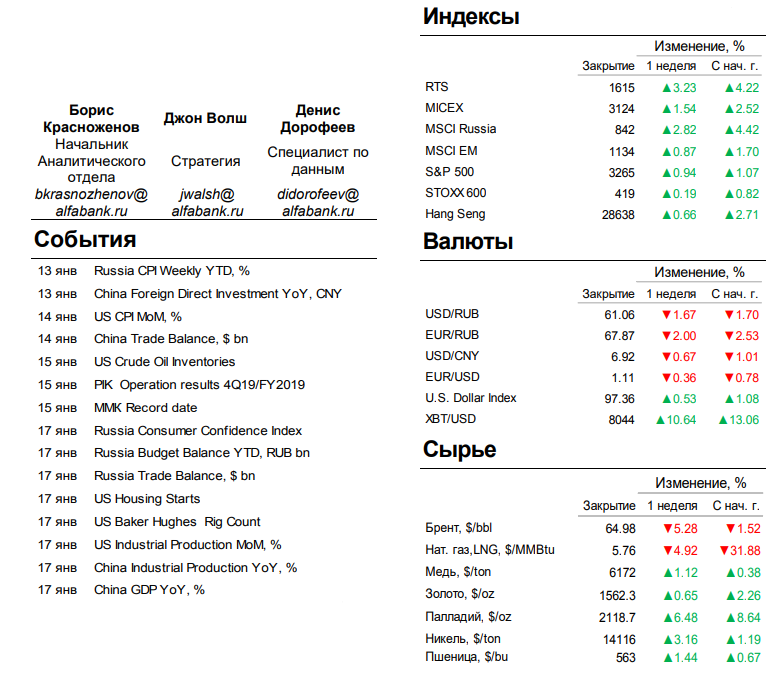

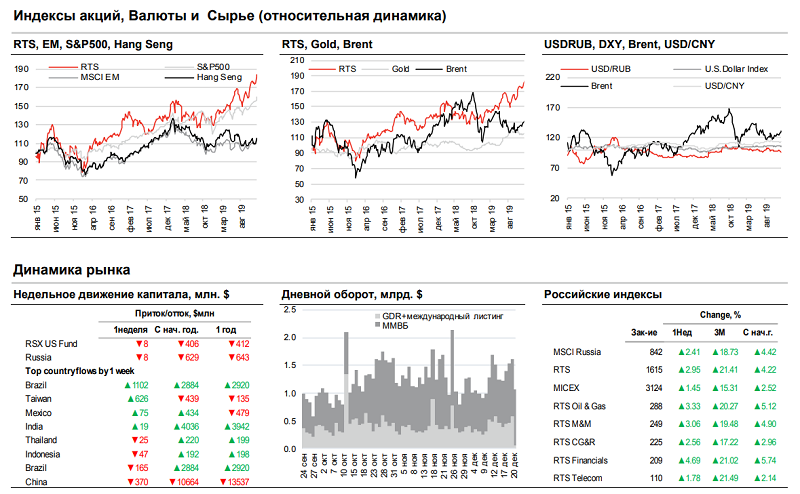

Москва, 13 января /ФИС/ 2020 г. начинается на оптимистической ноте: Ралли на российском рынке акций в новом году продолжилось и даже усилилось, и с начала года рынок вырос на 4,0% на момент закрытия в минувшую пятницу. Долларовый индекс РТС показал самую сильную динамику в 2019 г., прибавив 45%. Рублевый индекс Московской биржи повысился на 26% в прошлом году. Оба индекса опережают индексы рынков-аналогов, в том числе, индекс MSCI EM (+15% г/г) и All-World MSCI (+25% г/г). Подобная ситуация на российском рынке объясняется сочетанием целого ряда факторов – это и низкие стартовые оценки стоимости компаний, и высокие дивиденды, и низкий уровень новых выпусков облигаций, и высокие цены на нефть, и восстановление рубля, и макроэкономический оптимизм и улучшение восприятия российского риска инвесторами. Среди факторов, которые повлияют на инвестиционную привлекательность России в этом году, можно выделить следующие: ситуация с санкциями (их наличие или отсутствие), цена на нефть, любые признаки улучшения макроэкономической ситуации, особенно в отношении нацпроектов, геополитические события, внутрироссийская стабильность и новые выпуски.

На этой неделе мы ожидаем, что рост российского рынка акций продолжится: На этой неделе, в среду, в центре внимания рынков будет подписание первого этапа американо-китайской торговой сделки в Вашингтоне. Это событие определит дальнейшее настроение рынков, в зависимости от того, будут ли условия сделки соответствовать ожиданиям. Среди внутрироссийских событий внимание заслуживает послание президента Федеральному собранию в эту среду; известно, что ранее это мероприятие проводилось в марте. Во вторник стартует сезон отчетностей компаний за 4К19; инвесторы возлагают большие надежды на то, что этот квартал будет позитивным для компаний. Прогноз суммарного роста прибыли компаний в составе индекса S&P 500 по-прежнему превышает 9% по итогам 2019 г. Непонятной остается ситуация между Ираном и США. Хотя напряженность смягчилась в последние дни, тот факт, что иранская ракета непреднамеренно сбила украинский лайнер, как и массовые протесты в последние дни, создают новый конфликт.

На этой неделе стартует сезон отчетности за 4К19: Wall Street продолжает двигаться в направлении рекордных максимумов, не реагируя на плохие новости – будь то политика, или отчетности компаний. Этот тренд вряд ли изменится после сезона отчетности за 4К19, который начинается уже завтра финансовыми результатами американских банков. Есть надежды на то, что в 4К19 наблюдался позитивный рост. Прогноз суммарного роста прибыли компаний в составе индекса S&P 500 по-прежнему превышает 9% по итогам 2019 г. В ближайшие несколько дней будут отчитываться JPMorgan, Morgan Stanley, Goldman Sachs и Wells Fargo. По данным Refinitiv, рост прибыли сектора составит 11,2%.

Иран и цены на нефть: Рынки сравнительно легко отнеслись к напряженности в отношениях между США и Ираном. Сохранится ли ситуация и далее, покажет время, однако основной вопрос – какой справедливый размер премии за риск в связи с турбулентностью ситуации на Ближнем Востоке должен быть заложен в цену на нефть – сохраняется. Несмотря на ослабление напряженности между США и Ираном, множество сложностей сохраняется, и риск дальнейшей эскалации конфликта исключать не стоит. При нынешней ситуации и в случае отсутствия каких-либо непредвиденных обстоятельств, цены на нефть могут колебаться у отметки $65/барр. (Brent).

Судьба Brexit сейчас решена, однако неопределенность сохраняется: Ожидание одобрения парламентом соглашения о выходе Brexit не должно повлиять на динамику рынка на этой неделе. Единственный точный момент – это то, что Великобритания выйдет из состава ЕС 31 января. Менее понятно, будет ли достаточно 11 месяцев для того, чтобы заключить новые торговые соглашения. Но и оппозиция в Британии, и представители ЕС полагают, что за такой короткий срок сделать это невозможно; кроме того, жесткие временные рамки могут ограничивать восстановление экономического роста и инвестиций.

Послание президента Путина Федеральному собранию перенесено на январь: В эту среду Владимир Путин планирует произнести речь перед Федеральным собранием. В этом году сроки послания президента перенесены, ранее это событие происходило в марте. Решение выступить в январе, сразу после новогодних каникул породило некоторые доводы на рынке, связанные со снижением рейтинга поддержки президента (по данным Левада-центра, рейтинг Владимира Путина в ноябре-декабре 2019 г. составлял 68%, что значительно ниже 85% в ноябре-декабре 2014 г.). В этой ситуацию появляются ожидания того, что президент может объявить пакет социальных мер по поддержке доходов и решению проблем бедности. Альтернативный взгляд связан с тем, что Владимир Путин намерен прояснить вопрос передачи власти в 2024 г. и по этой причине решил изменить дату своего послания. В декабре на рынке распространилось мнение, что Россия может внести поправки в конституцию, позволяющие расширить полномочия парламента, или/и объявить о той или иной форме интеграции с Беларусью.

15-16 января в Москве пройдет ежегодный Гайдаровский форум. Повестка дня этого форума в целом связана с новыми технологиями, и их влиянием на российский экономический рост.

Ралли рубля в краткосрочной перспективе должно сохраниться: Оптимизм на глобальных рынках, высокие цены на нефть, восстановление отношений с Украиной и ослабление российских геополитических рисков (на фоне ситуации с Ираном) продолжают поддерживать курс рубля. Российская валюта укрепилась на 7,6% в 2019 г. и на 1,5% с начала этого года. Текущая нестабильная ситуация в Иране продолжит поддерживать курс рубля в краткосрочной перспективе, так как она поддерживает цены на нефть и отводит внимание внешней политики США от России, продолжая смягчать санкционные риски. По мере приближения президентских выборов в США, внешнеполитическую повестку дня США будет, скорее всего, определять Иран, что ослабит давление на Россию.

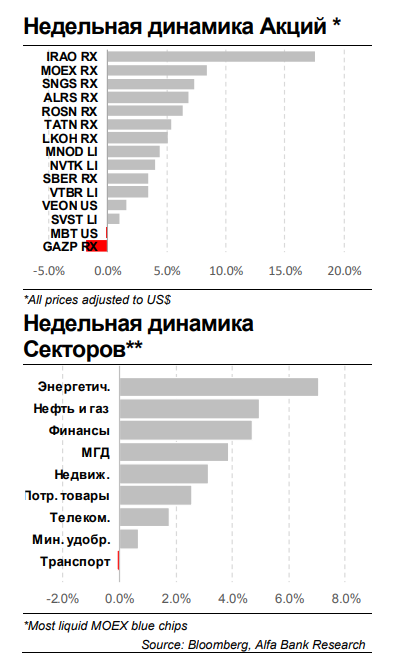

Некоторые инвестиционные идеи на российском рынке акций: У российских компаний на этой неделе корпоративных событий не так много. Поддержку нефтяным компаниям (ROSN и LKOD) оказывают относительно высокие цены на нефть. Рынок весьма прохладно смотрит на OGZD, отчасти в связи с задержкой запуска “Северного потока – 2”, однако в основном из-за низких цен на газ, что, как мы ожидаем, окажет давление и на акции NVTK. Продолжающееся укрепление рубля позитивно для российских банков, в том числе, для VTBR, который, как мы ожидаем, продолжит укрепляться в цене. Мы также видим благоприятный момент для акций компаний, ориентированных на внутренний рынок, особенно компаний энергетического сектора (HYDR, IRAO, RSTI, FEES). Поддержку бумагам розничного сектора оказывает сильный рубль и потенциальное освобождение от уплаты налогов, которое будет объявлено в среду для потребителей с низким доходом (см наш комментарий в экономической секции). Мы ожидаем, что акции MGNT начнут закрывать недавний гэп к аналогам в розничном секторе. Позитивное настроение в глобальном технологическом секторе косвенно указывает на позитивную динамику YNDX. В горно-металлургическом секторе инвестиционную привлекательность MNOD поддерживают цены на палладий, превышающие $2 100/унцию. Интегрированные производители стали (NLMK, EVR и SVST) выигрывают от повышения цен на сталь и высоких цен на железную руду ($95/т, CFR, Китай). Инвесторы, вероятно, будут следить и за ценами на золото, которые стабилизировались у отметки $1 550/унцию после ралли на прошлой неделе. Тем не менее, учитывая рост макроэкономических и геополитических рисков, крупные производители золота с конкурентной базой издержек (PLZL и POLY) привлекательны при текущих уровнях котировок.

Источник: Пресс-служба АО "Альфа-Банк"