Российский средний класс: Снижая аппетиты к риску

По нашей оценке средний класс в России составляет порядка 30% населения…: Хотя понятие “средний класс” используется крайне широко, оно в каждом конкретном случае носит очень субъективный характер. Основной подход к определению среднего класса, опирающийся на уровень базового дохода населения, как правило, сочетается с поведенческими характеристиками, такими как владение автомобилями или уровень сбережений. Если по мнению международных организаций в России к категории среднего класса можно отнести примерно 70% россиян, то подходы, учитывающие уровень сбережений, показывают, что он составляет только 4% населения. По нашей оценке к среднему классу можно отнести 30% россиян, которые по уровню своего дохода относятся к 7-9 децильным группам.

…снизившись с 37% в 2014 году: Средний класс оказался той группой населения, которая пострадала от экономических трансформаций последних лет. Если в 2014 г. к нему можно было отнести 37% населения России с долей 48% в совокупных доходах домохозяйств, то к 2018 г. его доля в структуре населении страны сократилась до 30%, а доля в совокупных доходах – до 39%. По сути, за последние 10 лет средний класс стал терять свою экономическую значимость и стал более уязвимым - за последние 10 лет реальные доходы среднего класса стагнировали, тогда как доходы более низких доходных групп выросли на 4%, а доходы наиболее обеспеченной группы увеличились на 11%.

Рост доли трат на продукты питания среди представителей среднего класса – явный знак снижения его уровня жизни: Одним из косвенных сигналов того, что доля среднего класса в России находится под давлением, является тот факт, что доля продовольствия в структуре потребления всех домохозяйств составляет 27%. Показательно, что с 2013 г все три децильные группы населения, относящиеся к среднему классу, были вынуждены нарастить долю доходов, направляемых по покупку продуктов питания на 3 п. п.; аналогичное изменение наблюдалось только в самой низкой доходной группе, что подтверждает снижение уровня жизни среднего класса.

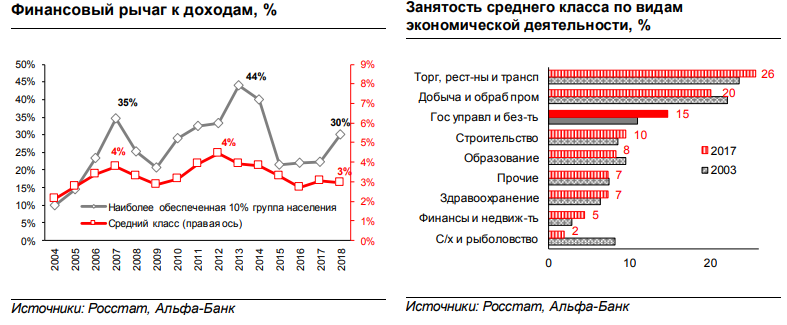

Российский средний класс сейчас меньше вовлечен в кредитный бум, чем в 2009-2012…: За последнее десятилетие изменилось и финансовое поведение российского среднего класса. Во время предыдущего кредитного бума 2009-2012 гг. объем финансового рычага, используемого средним классом, вырос на 90% в реальном выражении, что практически соответствовало темпу роста в 100% у наиболее состоятельной 10% группы населения. Однако с 2015 г. средний класс стал более осторожно относится к кредитному плечу. Только 9-ая децильная группа, которую мы считаем верхушкой среднего класса, наращивала финансовый рычаг своего потребления, тогда как ядро среднего класса отказалось брать на себя такой риск.

…тогда как население со среднемесячным доходом 17 тыс. руб. находится в зоне риска: Другое интересное наблюдение в отношении использования финансового рычага населением заключается в том, что с 2016 г. рост долговой нагрузки происходил не столько за счет двух наиболее состоятельных децильных доходных групп, но также объяснялся и большей активностью 5-ой децильной группы (со среднемесячным доходом 17 тыс. руб.). Эта группа может оказаться в центре внимания в период следующего кредитного кризиса.

В 2017 г 15% среднего класса было занято на госслужбе, тогда как в 2003 г – около 10%: Если в мире средний класс традиционно ассоциируется с населением, работающим в частных компаниях или занятом предпринимательской деятельностью, но в России, по нашим оценкам, ситуация другая. Согласно нашим расчетам, основанным на микроданных выборочных обследований населения, по итогам 2017 г около 15% глав домохозяйств среднего класса являлось работали на госслужбе, для сравнения в 2003 г это значение составляло около 10% - такой результат свидетельствует о произошедшем резком изменении в картине занятости среднего класса. Во многом, это сочетается со снижающейся долей предпринимательских доходов в структуре доходов домохозяйств, которая за период с 2000 по 2017 гг. снизилась с 17% до 9%, а также с тем, что только 12% россиян сейчас находят привлекательным создание собственного бизнеса. Подобное нежелание брать на себя риски со стороны населения явно не самая лучшая ситуация для экономического развития и в целом является одним из сдерживающих факторов для экономического роста.

Российский средний класс

Российский средний класс: поиск определения

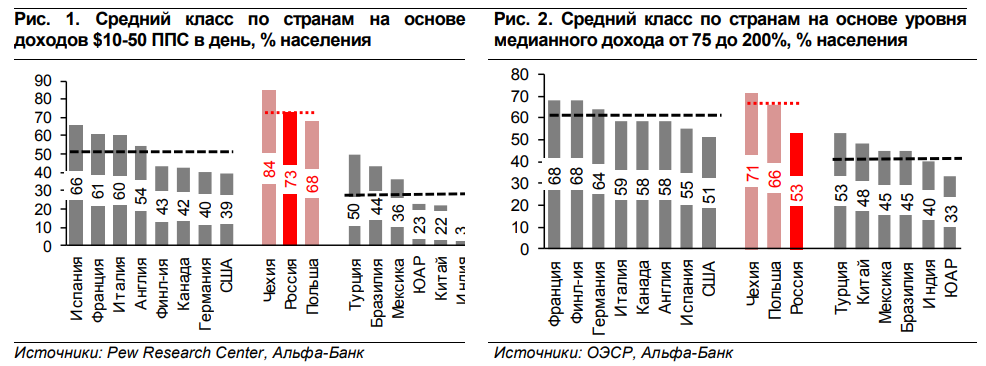

В последние три десятилетия развитие среднего класса воспринималось как важный драйвер экономического роста в мире и, в частности, в России. Численность и финансовое благополучие этой категории потребителей определяли привлекательность потребительских рынков той или иной страны и служили важным ориентиром для глобальных инвесторов; с точки зрения перспектив экономики средний класс не утратил своей определяющей роли и сейчас. Пародоксально, но за таким часто встречающимся понятием как “средний класс” так и не закрепилось конкретное определение. Все многообразие формулировок, когда речь идет о среднем классе, условно можно разделить на две группы. Первая группа исходит из классификации населения по уровню дохода и обычно опирается на 4 показателя доходов для классификации населения: (1) Фиксированный уровень доходов (например, $10-50 или $10-100 на человека в день по паритету покупательной способности) (2) Определенный уровень отклонения от медианного уровня доходов (например, интервал от 75% до 125-200% медианного дохода) (3) Распределение населения по уровню доходов (например, квинтильные группы от 2 до 4, всегда представляющие 60% населения страны) (4) Определенное отклонение от порогового значения уровня бедности (например, на 150% выше черты бедности страны) Из четырех представленных выше подходов, первые два нам представляются наиболее подходящими для проведения межстранового анализа потребительского рынка, тогда как последние два - представляют меньший интерес. Первый подход представлен расчетами Pew Research Center, который определяет средний класс как население с доходом $10-50 ППС в день. Согласно этому принципу в России Pew Research Center относит к среднему классу около 73% населения страны (то есть 100 млн человек) в 2011 г. Эта цифра сильно превышает средний показатель других стран развивающихся рынков (там он равен 30%), а также ряда развитых рынках, где он равен 50% (см Рис 1). Второй подход используется ОЭСР, где в качестве среднего класса выделяется группа населения с доходом 75-200% относительно медианного уровня. В этом случае к среднему классу в России по состоянию на 2015-2016 гг. относится 53% населения (76 млн человек) против в среднего значения 45% в других странах развивающихся рынков и 60% – в высокоразвитых странах (см Рис 2).

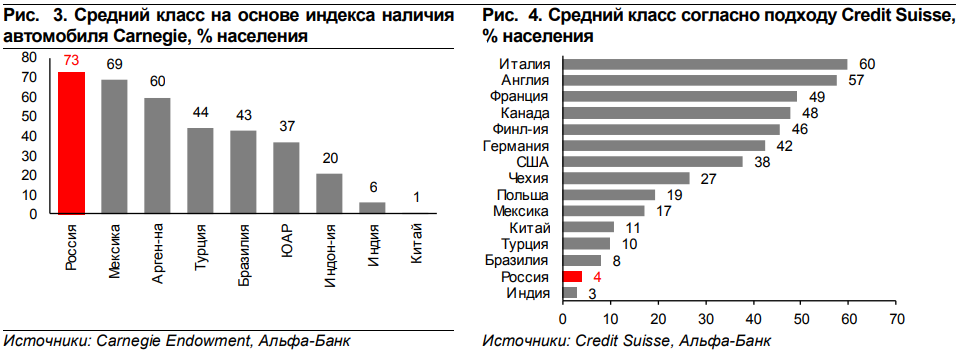

Впрочем, уровень дохода отнюдь не всегда означает определенный стереотип поведения, особенно в странах развивающихся рынков, где средний класс возник относительно недавно, и его положение остаётся не очень стабильным. По этой причине в качестве второго подхода для определения среднего класса предусматривается использование целого ряда поведенческих характеристик – от образования до потребительских моделей поведения. Альтернативные подходы менее стандартизированы; как правило, их можно применить не ко всем странам. Одним из примеров может служить подход Carnegie Endowment, в основе которого лежит допущение о том, что каждая семья, принадлежащая к среднему классу, имеет минимум один автомобиль: численность среднего класса высчитывается из умножения количества автомобилей на среднюю численность домохозяйств в стране. В этом случае к среднему классу в России относилось 73% населения, или 104 млн чел. в 2010 г.; тем не менее, стоит отметить, что такой метод оценки подходит только для развивающихся рынков, где количество автомобилей существенно ниже, чем в развитых странах (см Рис 3). Тем не менее, долгосрочная способность среднего класса поддерживать уровень потребления зависит не только от его доходов и склонности к потреблению, но и от его сбережений. В 2015 г. Credit Suisse опубликовал обзор, в котором средний класс страны определялся как население, уровень сбережений которого эквивалентен двум среднегодовым доходам. При таком подходе к определению среднего класса (см Рис. 4) наблюдается большой разрыв между развивающимися (в этом случае к среднему классу принадлежит 10% населения) и развитыми рынками (50%). Для России при этом подходе к среднему классу принадлежит 4% населения страны, или 6 млн человек, так как россияне не имедт возможнотей создать большие сбережения.

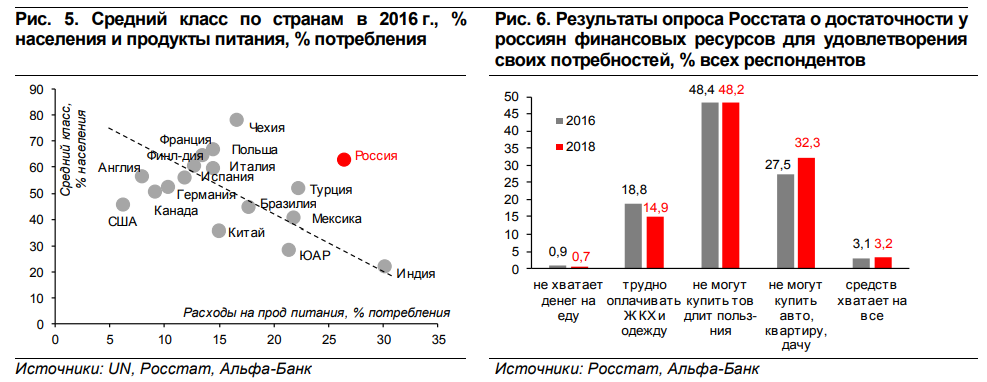

Представленная группа межстрановых оценок среднего класса для России указывает на два важных момента: во-первых, на очень сильный разрыв в оценках доли среднего класса в России – от 4% до 73%, и, во-вторых, на то, что более свежие расчеты дают более сдержанные оценки численности среднего класса. В итоге, мы пришли к выводу, что для определения текущей доли российского среднего класса нужна дополнительная информация. Во-первых, следует обратить внимание на то, что доля среднего класса показывает высокую обратную корреляцию с долей продовольственного потребления. К примеру, в России на продукты питания все еще приходится 27% всех совокупных расходов населения; это один из самых высоких показателей среди стран с развивающимися рынками (см Рис. 5). Если ориентироваться на страновое соотношение между потребительскими расходами на продукты питания и долей среднего класса в структуре населения, то в России к среднему классу должно принадлежать примерно 30% населения. Иными словами, структура потребления российских домохозяйств выглядит слишком простой для страны, претендующей на высокую долю среднего класса в структуре населения. Во-вторых, то, что численность среднего класса не так велика, как оценивает ряд международных организаций, подтверждается и опросами общественного мнения россиян по поводу их потребительского поведения (см Рис. 6). По данным опросов общественного мнения Росстата, на конец 2018 г. только 3,2% российских домохозяйств располагали достаточным количеством финансовых ресурсов для удовлетворения всех своих потребительских потребностей; еще 32,3% респондентов могли позволить себе продовольственные товары, одежду и обувь и товары длительного пользования, однако они не имели возможности приобретать машины, квартиры и загородные дома. Иными словами, первая, небольшая группа, судя по всему, соответствует очень узкому определению среднего класса по методологии Credit Suisse. Тем не менее, с точки зрения потребительского рынка, определению среднего класса скорее соответствует группа населения с долей 32,3% от совокупной численности населения страны, что подтверждает нашу гипотезу об ориентировочной численности среднего класса на уровне 30%.

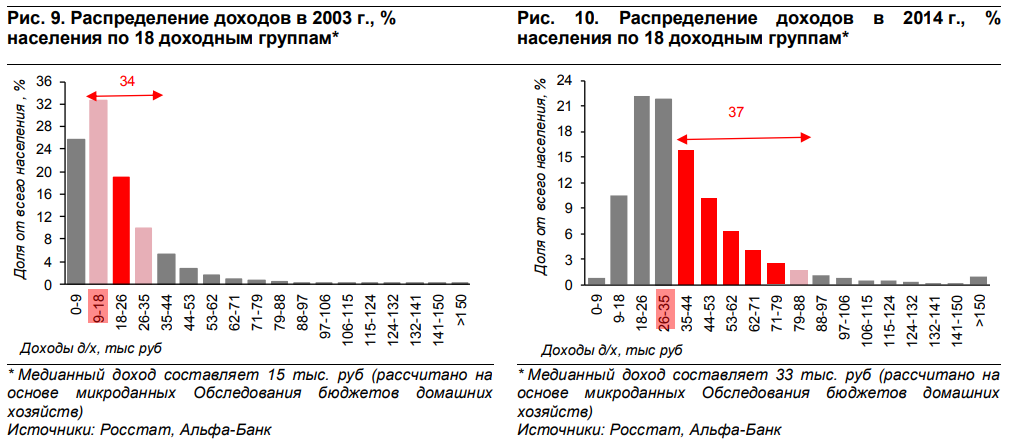

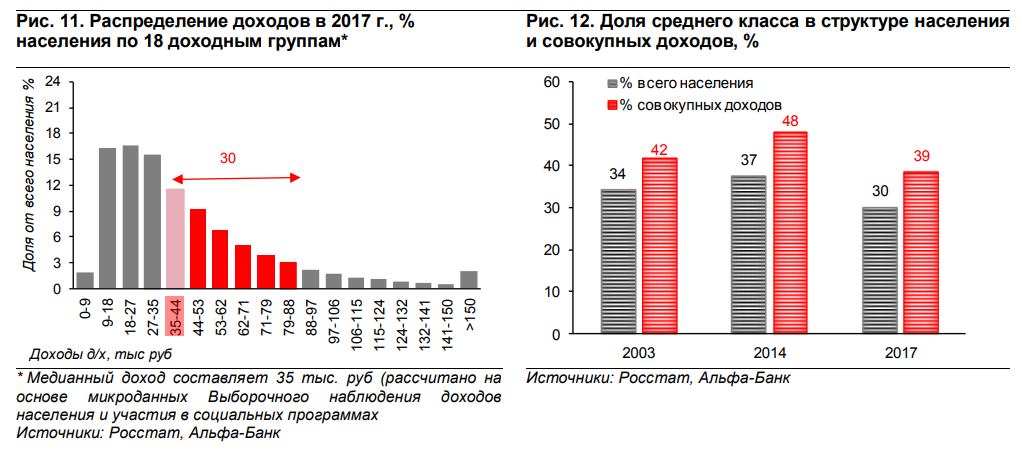

После того как мы утвердились во мнении, что к среднему классу в России должно принадлежать около 30% населения, встал вопрос о том, каких конкретно потребителей можно отнести к среднему классу. Мы начали с того, что решили отнести к этой группе население с доходом в диапазоне от 75% до 200% российского медианного дохода, который эквивалентен 35 тыс. руб. в месяц. Это означало бы, что средний класс – это граждане, зарабатывающие от 26 тыс. руб. до 70 тыс. руб. в месяц, т.е россияне, принадлежащие к 4-ой - 9-ой децильным группам (50% населения). Дополнительно, мы решили учесть и поведенческие характеристики, используя подход Carnegie Endowment и предполагая, что представители среднего класса должны демонстировать большую склонность к наличию предметов длительного пользования, в частности, автомобилей. Как показывают опросы общественного мнения, автомобиль находится в собственности у более чем 50% домохозяйств только в децильных группах с 7-ой по 9-ую (см Рис. 8). Принимая во внимание все вышеперечисленные критерии, получается, что к среднему классу следует относить население, принадлежащее к 7-ой и 8-ой децильным группам согласно методологии Росстата. Поскольку 9-ая децильная группа также частично укладывается в диапазон от 75 до 200% медианного дохода, мы также включили ее в наше определение среднего класса, хотя и подразумеваем, что эта категория населения скорее является верхушкой среднего класса. Таким образом, в нашем анализе мы сосредоточимся на населении с доходом в диапазоне от 39 до 57 тыс. руб. в месяц для групп 7-8 и от 57 до 99 тыс. руб. в месяц для 9-ой группы (см Рис. 9). В целом, по состоянию на 2017 г доходы всего среднего класса находятся в диапазоне от 110% до 250% медианного дохода россиян.

Российский средний класс: изменение положения и потребительских моделей поведения Определение среднего класса как группы населения с медианным доходом 110-250% позволяет нам рассчитать, как изменялась численность этой группы с 2003 г. В рамках такого подхода к среднему классу в 2003 г. относилось 34% населения (см Рис. 9); к 2014 г. доля среднего класса увеличилась до 37% (см Рис. 10), однако в последние годы заметно снизилась, составив 30% населения в 2017 г. (см Рис. 11) и оказавшись самым низким показателем с 2003 г. Сокращение доли населения, принадлежащего к среднему классу, которое наблюдалось с 2014 г., происходило параллельно со снижением доли доходов этой группы в совокупных доходах всего населения. Если в 2003 г. средний класс зарабатывал примерно 42% совокупных доходов и в 2014 г. эта цифра выросла до 48%, то в 2017 г. она резко снизилась до менее чем 39% (см Рис. 12).

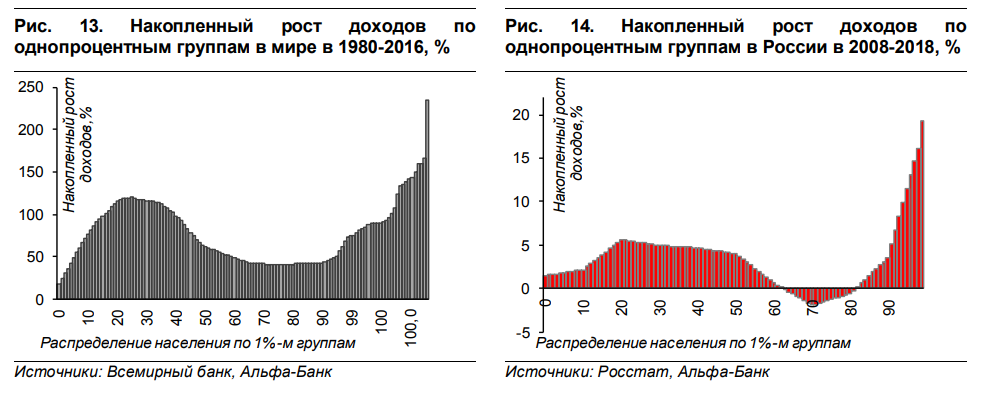

Согласно нашим оценкам, тогда как доходы наиболее обеспеченного населения за последние 10 лет увеличились на 11%, доходы среднего класса стагнировали.

В целом, ослабление позиций среднего класса характерно не только для России. В мире уже на протяжении длительного периода – с 1980 до 2016 гг - средний класс находится под давлением. Это связано с тем, что именно для этой группы населения был характерен самый низкий рост доходов за указанный период. В то время как рост доходов менее обеспеченных домохозяйств доходил до 120%, а в сегменте наиболее состоятельных граждан доходы увеличились максимальным темпом 235%, доходы среднего класса за аналогичный период выросли не более чем на 40% (см Рис. 13). Сопоставляя эти результаты с ростом доходов населения в России в период с 2008 по 2018 гг. становится очевидно, что траектория роста доходов в России во многом соответсвует мировому тренду: произошел заметный скачок доходов у наиболее обеспеченной категории населения – в среднем на 11%, умеренный рост доходов у малоимущих слоев – в среднем около 4%, при этом доходы среднего класса оказались стагнирующими (см Рис. 14).

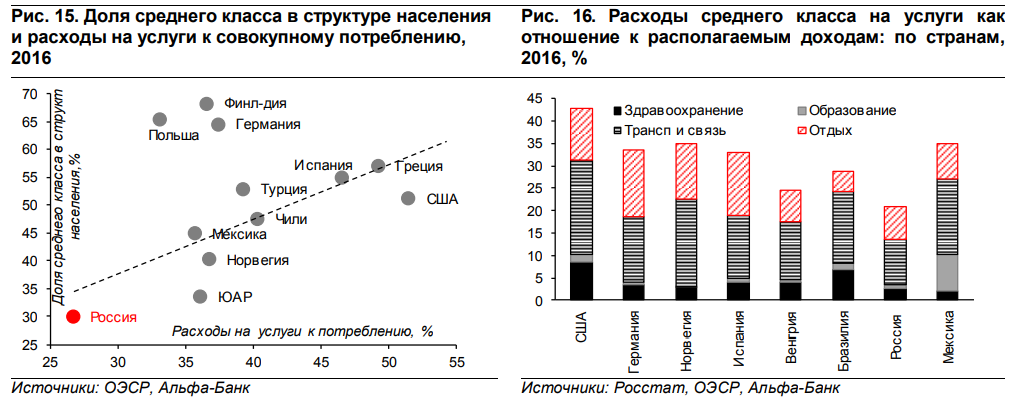

Слабый рост доходов во многом негативно сказался и на потребительском поведения. Как мы уже говорили в первой части нашего обзора, в России достаточно большая доля совокупного потребления приходится на продукты питания при этом относительно низкая – на услуги. Согласно нашим оценкам, расходы на услуги российских домохозяйств составляют всего 26% суммарной потребительской корзины по сравнению с 40% в развитых странах (США, Германия); и 30-35% в странах Восточной Европы и других странах с развивающейся экономикой (см Рис 15). Применительно к среднему классу, доля расходов на услуги также выглядит достаточно низкой: на здравоохранение, образование, транспорт, связь и отдых представители среднего класса тратят около 20% доходов, что является одним из самых низких показателем по сравнению с другими странами (см Рис. 16).

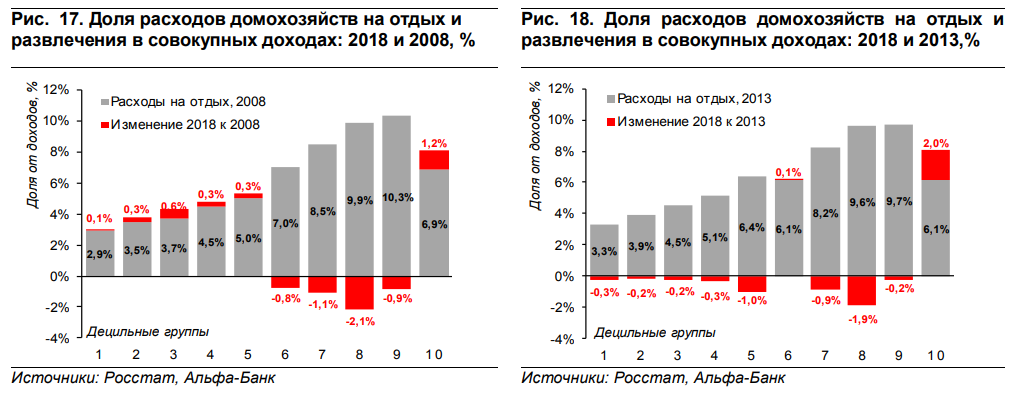

В структуре бюджета среднего класса снизилась доля расходов на отдых, образование и здравоохранение.

На фоне слабого роста доходов структура потребительских раходов среднего класса претерпела существенные изменения. Заметное снижение расходов произошло в областях традиционной для среднего класса потребительской активности – отдыхе, образовании и здравоохранении. Если в 2008 г. доля расходов на отдых в бюджете 7- ой децильной группы составляла 8,5% и около 10% для 8-9-ой децильных групп (три группы, которые мы определили как средний класс) – то в 2018 все три категории населения были вынуждены сократить свои раходы по этим направлениям (см Рис. 17). Важно отметить, что значительная корректировка расходов 7-ой и 8-ой децильных групп произошла в период после 2014 г. (см Рис. 18). Что касасется, расходов на образование и здравоохранение, те же самые две децильные группы продемонстрировали наибольшее снижение по этим категориям расходов за период 2008-18 гг.

С 2013 г. у ядра среднего класса доля доходов, направляемая на продукты питания, увеличилась на 3 п. п. – также, как и у децильной группы населения с наименьшими доходами.

Что касается расходов на продукты питания – важного индикатора потребительских возможностей населения - то среднего класса был вынужден нарастить их. В основном рост расходов на домашнее питание за период 2008-2018 гг. наблюдался в группах 7-8, которые мы относим к ядру среднего класса. С 2013 г. все три децильные группы среднего класса (от 7 до 9) увеличили долю своих доходов, направляемых на покупку продуктов питания - в среднем на 3 п.п. Подобное изменение в потребительском поведении однозначно указывает на ухудшение финансового положения среднего класса, которое по своим масштабам - исходя из изменений в расходах на домашнее питание - был аналогичен 1-ой децильной группе, то есть наименее обеспеченной категории населения.

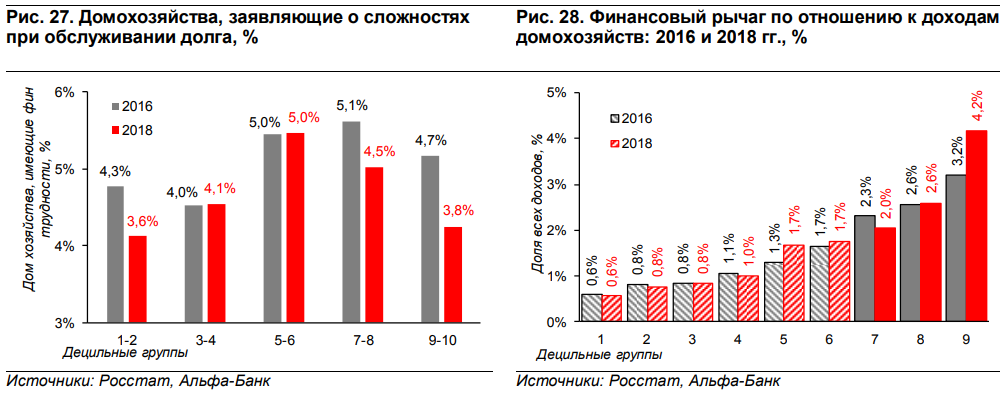

Российские домохозяйства в основном живут на свой доход: лишь у самых богатых граждан доля финансового рычага в структуре потребления составила 30% доходов, у среднего класса эта доля - всего 2,0-2,6%.

Средний класс: финансовое поведение

2013 г. стал поворотной точкой в изменении потребительского поведения среднего класса, что также отразилось и на его финансовой активности. В целом, большая часть домохозяйств не была активна в использовании финансового рычага для поддержания стабильного уровня расходов – в 2018 г. лишь наиболее богатые граждане – представители 10 децильной группы «добавили» дополнительные 30% к своим доходам (посредством расходования имеющихся сбережений и/или используя кредитное плечо), тогда как представители с 1-ой по 6-ую децильные группы крайне сдержанно использовали эти ресурсы, не превышая 2% от суммы всех своих доходов. Даже в децильных группах 7-8, которые мы определили как ядро среднего класса, финансовый рычаг (новые кредитные обязательства и/или израсходованные сбережения) в структуре доходов составил всего 2,0-2,6%.

Российский средний класс участвовал в кредитном буме 2009- 2012 гг., однако теперь более осторожен; в 2015- 2018 гг. объем финансового рычага в реальном выражении снизился на 17% по сравнению с ростом на 90% в период 2009- 2012 гг.

В целом использование финансовых ресурсов домохозяйствами достаточно сильно связано с российским кредитным циклом. В период с 2004 по 2007 гг. доля финансового рычага по отношению к совокупным доходам у наиболее обеспеченных 10% населения выросла с 10% до 35%; у среднего класса (в рамках 7-9 децильных групп) - с 2,1% до 3,9%. В период кризиса, в 2009 г. роль финансового рычага снизилась до 21% доходов для богатой категории населения и до 3% - для представителей среднего класса. Однако, с началом кредитного бума привлечение финансовых ресурсов активизировалось и в 2013 г достигло исторического максимума в 44% для наиболее обеспеченных россиян; а максимум по среднему классу был достигнут в 2012 г, составив 4,4%. Новый кредитный цикл заметно отличается от предыдущего – средний класс в принципе не участвует в нем – он смог увеличить привлечение дополнительных финансовых ресурсов с локального дна 2016 г. в 2,8% своих доходов до всего лишь 3,1-3,2% в 2017-2018 гг., при этом категория наиболее состоятельных граждан резко повысила уровень использования финансового рычага с уровня 22% доходов в 2015-2017 гг. до 30% в 2018 г. В реальном выражении, в 2009-2012 гг. объем финансового рычага, используемого средним классом, увеличился на 90% на фоне его роста на 100% в случае наиболее обеспеченных домохозяйств; в 2015-2018 гг. этот показатель для среднего класса упал на 17% на фоне его роста в случае наиболее состоятельной категории. Снижение интереса среднего класса к кредитным ресурсам может объясняться наличием накопленной долговой нагрузки. Об этом свидетельствует значительный рост издержек на обслуживание долга – с 2014 г. по 2018 г. процентные платежи по долгу для среднего класса в номинальном выражении выросли примерно на 20%, в частности увеличились на 22% для 7-ой децильной группы.

С 2016 г. кредитные опасения сместились от среднего класса к менее обеспеченным группам населения, в частности к гражданам, среднемесячный доход которых составляет 17 тыс. руб.

Тот факт, что средний класс осмотрительнее относится к использованию финансового рычага означает снижение кредитных рисков среднего класса. Согласно опросам общественного мнения, если в 2016 г. самое большое количество граждан, испытывающих трудности с обслуживанием долга относилось именно к среднему классу, то в 2018 г. опасения по поводу обслуживания долга скорее сместились в сторону менее обеспеченного населения. Косвенным подтверждением того, что проблемы обслуживания долга перемещаются от среднего класса к другим категориям граждан является и то, что - исходя из микроданных - самый высокий рост доли финансового рычага с 2016 года наблюдается не только в группе 9 (которая все еще пытается следовать за наиболее состоятельными гражданами с целью поддерживать потребление на прежнем уровне), но и в группе 5, среднемесячный доход которой составлял около 17 тыс. руб. по итогам 2018 г. Группа 7, напротив, более осторожно относится к привлечению дополнительных финансовых ресурсов.

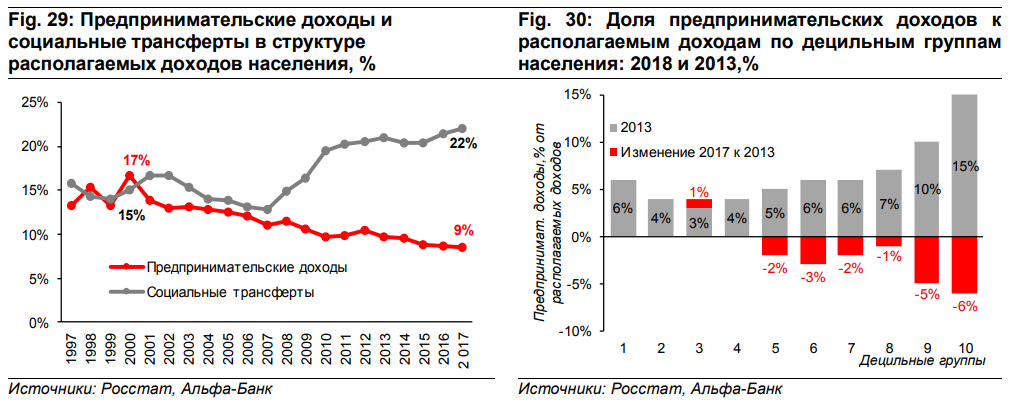

Российская экономическая среда, во многом, выступает против среднего класса; доля предпринимательских доходов к 2017 г снизилась до 9% от суммы всех доходов населения, у среднего класса она также на минимуме – всего 5%.

Средний класс: изменение социального портрета

Более осторожное поведение среднего класса, ставшее очевидным в результате изменения его потребительской стратегии, а также изменения финансового поведения, во многом отражает сжатие возможностей его роста. Традиционно, средний класс ассоциировался с людьми, способными самостоятельно создавать и поддерживать некоторый уровень дохода, в том числе и посредством предпринимательской деятельности. Однако, в России, доля предпринимательских доходов в структуре располагаемых доходов сократилась с 17% в 2000 г. до 9% по итогам 2017 г. В то же время, доля социальных трансфертов – которая в конце 90-х была сопоставима с предпринимательскими доходами – к 2016-17 превысила уровень в 20% (22% по итогам 2017 г). Важно отметить, что сокращение предпринимательских доходов у среднего класса было даже более ощутимым, чем в целом по всему населению: если в 2013 г доля доходов среднего класса от самозанятости составляла 8% (по сравнению с 10% всего населения), то к 2017 г. эта доля снизилась до всего лишь 5% (в структуре всего населения она составляла 9%).

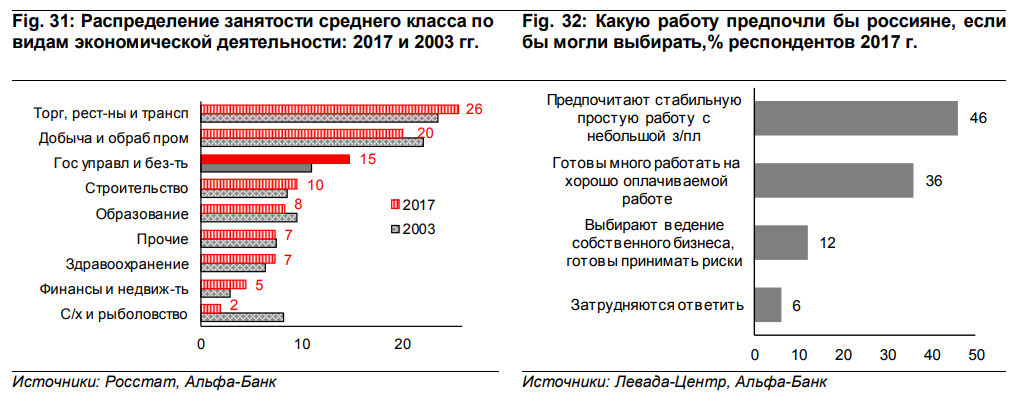

Занятость среднего класса выросла в 5-ти секторах, но главное изменение в том, что теперь 15% среднего класса занято на госслужбе против 10% в 2003г. Согласно данным ВЦИОМ, 13% родителей в качестве работы для своих детей выбрали бы военные организации, для сравнения, в 2005 таких было всего 6%.

Негативная новость заключается и в том, что детальный анализ занятости представителей среднего класса по видам экономической деятельности за последние 15 лет, говорит об их резком смещении в сторону гос сектора. Хотя с 2003 г, средний класс значительно увеличил свою занятость в таких секторах как торговля, ресторанная деятельность, финансовая, операции с недвижимостью и здравоохранение, одно из наиболее серьезных изменений произошло с точки зрения занятости на госслужбу, а именно в секторах гос.управления и безопасности - если в 2003 г на долю этих сегментов приходилось 10% занятости представителей среднего класса, то по итогам 2017 года эта цифра выросла до 15%. Такой рост сопоставим только с финансовым сектором, который также повысил свое влияние в структуре занятости среднего класса, тем не менее, его доля от всей численности глав домохозяйств среднего класса остается не более 5%. Во многом высокая концентрация занятости среднего класса в государственном секторе поддерживается растущим интересом со стороны населения к государству как к потенциальному работодателю: согласно данным ВЦИОМ, по данным опросов за 2017 г., около 13% родителей в качестве работы для своих детей выбрали бы оборонный сектор, для сравнения, в 2005 таких было всего 6%. При этом, доля родителей, которые хотели бы видеть своих детей предпринимателями сократилась с 3,5% до 2%. Основная причина, почему россиян привлекает работа в госсекторе, связана с его большей стабильностью и меньшей рискованностью. Такой подход, в целом характерен для всего российского населения – согласно международным оценкам россияне крайне осторожно относятся к любям изменениям и предпочитают не брать на себя дополнительных рисков. Как следствие, доля тех, кто предпочел бы заниматься несложной деятельностью при небольшой заработной плате, соглано обзору Левада-Центра в 2017 г выросла до 46% против 41% - в 2015 г. Доля же тех, кто хотел бы организовать собственный бизнес тоже немного выросла – до 12%, тем не менее по сравнению с высокоразвитыми странами это значение остается крайне низким (например, в США, процент желающих развивать собственную компанию достигает 57%).

Источник: Пресс-служба АО "Альфа-Банк"

25.06.2019