Инфляция съедает пенсионные накопления

Инфляция съедает пенсионные накопления

Эксперты подсчитали чистый доход от инвестирования пенсионных накоплений граждан за 10 лет.

Пенсионные деньги инвестируют, рассчитывая хотя бы защитить их от инфляции. Но даже профессионалам это удается менее чем в половине случаев. Это следует из обзора «Пенсионные накопления России», подготовленного компанией «Пенсионные и актуарные консультации» (ПиАК) и ассоциацией «Альянс пенсионных фондов (АНПФ). Речь идет о пенсионных накоплениях, сформированных в основном за счет взносов работодателей на индивидуальных счетах граждан в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ) в рамках системы обязательного пенсионного страхования. Такие пенсионные накопления сейчас имеют 80,7 млн человек.

Правила управления

Эти деньги ПФР по выбору граждан передал в управление частным управляющим компаниям (УК), НПФ и государственной УК (ВЭБ). Она же инвестирует накопления молчунов – тех, кто никогда не выбирал управляющего для своей накопительной пенсии.

ВЭБ и частные УК сами управляют пенсионными накоплениями, а НПФ по закону должны инвестировать их через УК – одну или несколько.

Пенсионные накопления в обоих случаях могут инвестироваться в акции, паи индексных фондов, облигации, депозиты. Но есть и отличия. НПФ могут инвестировать в облигации иностранных эмитентов, что не разрешено УК. Доля ценных бумаг одной группы в портфеле НПФ может достигать 25%, у УК – не больше 10%.

Частная УК может брать за управление до 10% от прироста средств. У НПФ двойная комиссия: сначала фонд платит до 10% от заработанного дохода УК (в зависимости от договора) и еще до 15% оставшегося инвестиционного дохода он может брать себе «на администрирование пенсионных счетов».

Обогнать инфляцию

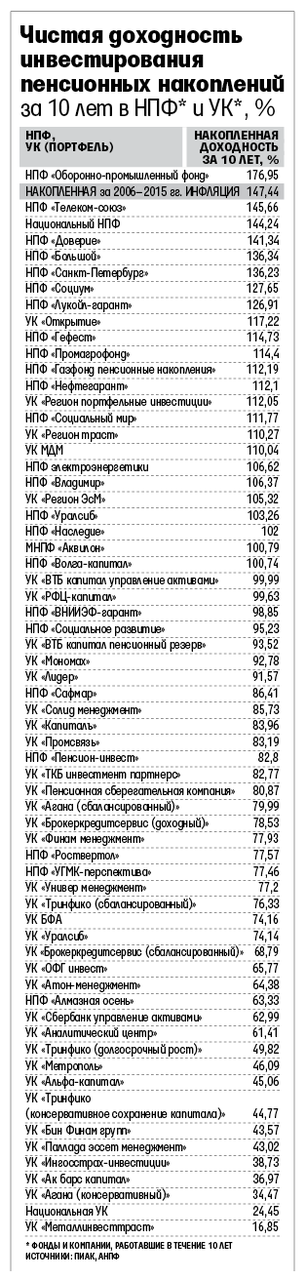

Авторы обзора на основе открытых данных, в частности, исследовали так называемую чистую (после вычета вознаграждения за управление) доходность от инвестирования пенсий в 35 УК, включая ВЭБ, а также в 46 НПФ за несколько лет.

Оказывается, за все время работы НПФ с пенсионными накоплениями (с 2005 г.) они обыгрывали годовую инфляцию в 43% случаев, УК (с 2004 г.) – в 45,7% случаев. А за 2015 г. только каждый седьмой НПФ начислил на счета застрахованных больший доход, чем инфляция (12,91%). При этом 27 из 37 портфелей пенсионных накоплений в УК обыграли инфляцию.

Результаты инвестиций фондов и УК накопленным итогом за 10 последних полных лет (с 2006 г.) показывают, что на длительном интервале, включающем обвалы фондовых рынков, как в кризис 2008 г., и взлеты (2009 г.), сберечь деньги от инфляции удается единицам (см. таблицу).

В среднем же 29 НПФ, работавших с пенсионными накоплениями весь 10-летний период, начислили застрахованным 112,6% чистого дохода, 34 УК – 72%, ВЭБ (по расширенному портфелю) – 78,6% при накопленной инфляции 147,44%, подсчитали авторы обзора.

Так что за весь период результаты НПФ выглядят убедительнее, чем УК. Причина – обвал фондового рынка в кризис 2008 г. Закон запрещал НПФ в отличие от УК отражать на счетах застрахованных лиц убыток от инвестирования пенсионных накоплений, который достигал 30–40% годовых, объясняет управляющий директор УК «Открытие» Роман Соколов, а управляющим компаниям пришлось честно показывать убыток.

Максимальный накопленный результат за 10 лет среди УК (+117%) получила УК «Открытие». Соколов объясняет это «большим влиянием на накопленную доходность итогов 2008 г., когда компания показала минимальный убыток по пенсионным накоплениям» – менее 4%. «Тогда в мае управляющие на максимуме котировок вышли из акций, а с июля были закрыты лимиты и на высокорискованные облигации», – вспоминает он.

Лучший результат за 10 лет среди НПФ (+177%) показал Оборонно-промышленный фонд.

Без учета провального для УК 2008 года они в среднем обыгрывают пенсионные фонды. По данным авторов обзора, за последние семь лет средняя накопленная доходность НПФ – 76,5%, УК (без ВЭБа) – 88,9% при инфляции 79,1%.

«УК в этот период часто использовали более рисковую структуру портфелей для пенсионных накоплений, поскольку они были освобождены от требований ежегодно показывать безубыточность в отличие от НПФ. Они имели возможность вкладывать больше средств в более доходные инструменты, тогда как НПФ выбирали такие активы, которые в кризисные годы могли обеспечить им безубыточность», – объясняет исполнительный директор НПФ «Сафмар» Евгений Якушев.

Выборы продолжаются

Несмотря на действие моратория на формирование новых накоплений, все, что было накоплено ранее на индивидуальных счетах, продолжает инвестироваться, напоминает представитель ПФР Станислав Дегтярев, добавляя: «Мы собираем заявления на переход от управляющего к управляющему или НПФ ежегодно вплоть до 31 декабря, затем подводим итоги и выполняем поручения». Единственное, что изменилось с прошлого года, – при переводе средства из НПФ чаще чем раз в пять лет они переводятся без инвестдохода, предупреждает он.

В условиях, когда формирование накоплений остановлено и когда оно возобновится и возобновится ли вообще, не известно, бегать переводить накопления в 100 000–300 000 руб. из компании в компанию или фонд нет смысла – лидеры доходности меняются каждый год, уверен гендиректор консалтинговой группы «Личный капитал» Владимир Савенок. «Лично я этого не делаю, выбрал крупную компанию, положил и забыл», – говорит он.

Источник: vedomosti.ru

9.09.2016