Предложение от Сбербанка: стоит ли брать потребкредиты по новым ставкам?

Предложение от Сбербанка: стоит ли брать потребкредиты по новым ставкам?

Сбербанк объявил о снижении ставок по потребительским кредитам, но его предложения не стали самыми выгодными. Стоит ли сегодня брать кредиты наличными и в каких банках?

О снижении ставок по потребительским кредитам Сбербанк сообщил в понедельник на конференц-колле. Ставки по кредитам наличными с 16 мая снижены на 1,1–4,1 п.п. Минимальная ставка по обеспеченным кредитам наличными составляет 14,9% годовых (ранее 16,5%), по кредитам без обеспечения — 15,9% годовых (ранее 17,5%), говорится в официальном сообщении банка.

Банк объяснил решение готовностью экономики к снижению ставок и по вкладам, и по кредитам, даже несмотря на то что ЦБ пока не снижает ключевую ставку (11% годовых). «Тенденция к снижению ставок объективно существует — портфель потребительских кредитов, к сожалению, сокращается, и это сокращение нужно остановить, постепенно перейти к наращиванию портфеля», — объясняет главный аналитик Сбербанка Михаил Матовников.

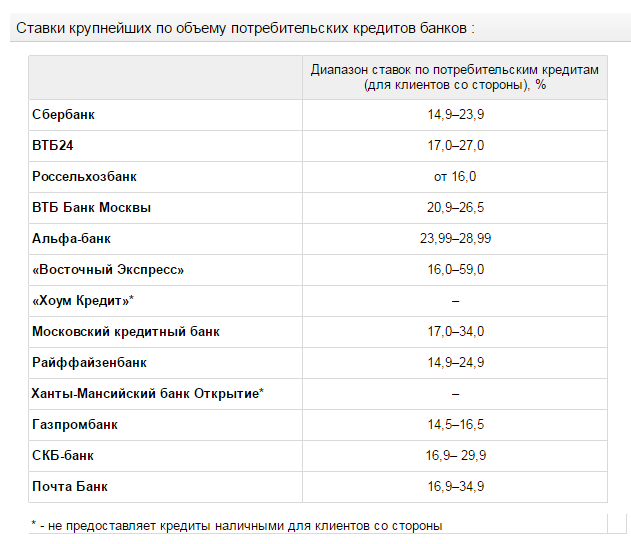

Снижение ставок по потребительским кредитам, предпринятое Сбербанком впервые с июня 2015 года, сделало его предложение одним из самым выгодных на рынке кредитов наличными среди 15 крупнейших банков по потребительскому кредитованию. По данным Frank Research Group, ставки для заемщиков с улицы в Газпромбанке начинаются с 14,5% годовых. Минимальная ставка в Райффайзенбанке – 14,9% годовых, как и у Сбербанка.

«Существует устойчивый стереотип, что в Сбербанке самые дешевые кредиты», — говорит гендиректор Frank Research Group Юрий Грибанов. По его словам, на самом деле ставка зависит от того, какой продукт менеджер предложит клиенту. Грибанов считает, что это не всегда самые дешевые предложения — все зависит от заемщика и от того, как банк оценит риски работы с ним. «Итоговая средняя ставка может оказаться существенно выше минимальных ставок, заявленных Сбербанком. Так что клиенты могут не почувствовать сильного удешевления кредитов», — рассуждает он.

«Существует устойчивый стереотип, что в Сбербанке самые дешевые кредиты», — говорит гендиректор Frank Research Group Юрий Грибанов. По его словам, на самом деле ставка зависит от того, какой продукт менеджер предложит клиенту. Грибанов считает, что это не всегда самые дешевые предложения — все зависит от заемщика и от того, как банк оценит риски работы с ним. «Итоговая средняя ставка может оказаться существенно выше минимальных ставок, заявленных Сбербанком. Так что клиенты могут не почувствовать сильного удешевления кредитов», — рассуждает он.

По данным Объединенного кредитного бюро, доля просроченной (свыше 90 дней) задолженности по кредитам наличными в марте 2016 года немного превышала 17%. Для сравнения, год назад в марте она была на уровне 11%. Так что Сбербанк, говорит заместитель гендиректора «Интерфакс — ЦЭА» Алексей Буздалин, снижает ставки в расчете на привлечение более надежных заемщиков за счет возросшего притока клиентов и может выбирать лучших.

Грибанов не наблюдает среди банков ажиотажной конкуренции за заемщиков. «На первом месте не привлечение новых клиентов, а качество и доходность портфеля. Из-за этого, конечно, банки последуют за Сбербанком и тоже начнут снижать ставки, но небыстро и не так резко», — предсказывает он. Пять из 15 опрошенных РБК банков — Газпромбанк, «ХМБ Открытие», Московский кредитный банк, Альфа-банк и Бинбанк — также готовятся понизить ставки.

Стоит ли в сегодняшних условиях брать потребительские кредиты? «Кредит лучше вообще не брать, если есть возможность», — категоричен Матовников. Но если он все-таки нужен, то надо учитывать, что в долгосрочной перспективе ставки будут снижаться. Но коснется это только крупных банков и госбанков. «Небольшие банки гораздо сильнее зависят от краткосрочных ставок денежного рынка, поэтому они не смогут понижать ставки по кредитам так сильно», — говорит он.

Буздалин советует брать кредит, если приобрести что-либо нужно именно сейчас. «Если необходимая вещь вскоре подорожает, то сейчас имеет смысл обратиться за кредитом по новым ставкам», — советует он.

Профессор Российской экономической школы Алексей Горяев предупреждает, что снижение ставок может быть связано с ожиданием замедления инфляции. А если это так, то снижение номинальных ставок не приведет к реальному удешевлению кредитов и многие россияне будут по-прежнему не в состоянии взять заем. «Но для тех, кто может взять кредит, снижение ставок — это, конечно, хорошая новость», — говорит он. По его мнению, вслед за снижением ставок по потребительским кредитам и депозитам начнет дешеветь и ипотека.

Источник: rbk.ru

20.05.2016