Российский рынок акций. Смена правительстве как источник оптимизма

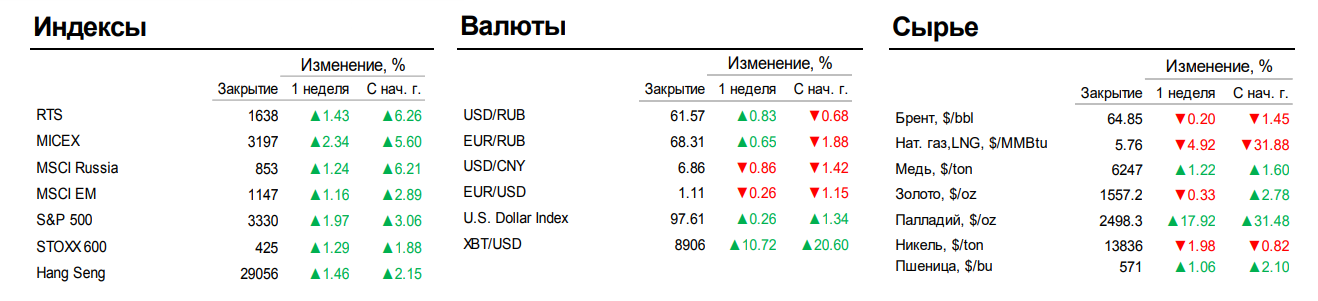

Москва, 20 января /ФИС/ Смена правительства как новый катализатор роста российского рынка акций. Сейчас, после того как на прошлой неделе произошла отставка правительства и Михаил Мишустин назначен на пост нового премьерминистра, основной драйвер роста российского рынка акций сместился к внутрироссийским политическим изменениям. Рынок с нетерпением ожидает объявления нового состава правительства – по информации в СМИ, Андрей Белоусов займет пост первого заместителя премьер-министра. Новое правительство, как ожидается, сосредоточит свое внимание на поддержке экономического роста, отдавая приоритет нацпроектам и социальным программам. Рынок с оптимизмом воспринял назначение Михаила Мишустина на пост премьер-министра – приток капитала на прошлой неделе составил $480 млн, в том числе $150 млн в фонды акций, став самым большим за последние два года. Мы ожидаем, что рост на российском рынке акций на этой неделе продолжится.

Рост на мировых рынках акций должен сохраниться: На прошлой неделе глобальные рынки акций снова достигли своих максимумов на фоне подписания первого этапа промежуточной сделки, позитивной макроэкономической статистики по всему миру и отличным началом сезона отчетностей за 4К19, который открыли банки. По данным Банка Америки, мировое ралли, которое началось в конце сентября, совпало с началом вливания ликвидности США в сентябре прошлого года с целью удержания ставок по операциям РЕПО, что привело к росту баланса ФРС на 11% с конца сентября до $4,18 трлн. Как отмечают аналитики Банка Америки, капитализация глобальных рынков выросла на $13 трлн с низких уровней сентября. Поскольку до выборов в США остается всего 10 месяцев, а риск Brexit в данный момент не стоит на повестке дня, рост на глобальных рынках акций сохранится на фоне низких ставок и стимулирующих мер со стороны главных центробанков.

Мировой экономический форум в Давосе будет посвящен проблемам климата, но Дональд Трамп может воспользоваться возможностью выступить с критикой ЕС: На этой неделе начинает свою работу Мировой экономический форум в Давосе, который соберет ведущих бизнесменов и политических лидеров со всего мира, в том числе в работе форума примет участие Дональд Трамп. Заключив первый этап сделки с Китаем, г-н Трамп может использовать этот повод для того, чтобы выступить с критикой ЕС за отрицательные процентные ставки и как следствие относительно сильный доллар. Среди приглашенных – политические лидеры 53 стран мира, 35 министров финансов и 30 министров торговли. Основная тема форума посвящена климату и климатическим изменениям; специальным гостем форума будет шведская школьница, экологическая активистка Грета Тунберг. Рынки сосредоточат свое внимание на перспективах мирового роста на ближайшие 6 месяцев, что поддержит смягчение торговой напряженности.

БРЕКЗИТ вступает в завершающую стадию: Сделка по выходу Великобритании из ЕС по сценарию премьер-министра Бориса Джонсона, как ожидается, завершится ускоренной процедурой одобрения в парламенте. Верхняя палата проголосует во вторник, а палата общин в среду, вероятно, обсудит поправки палаты лордов. Никаких событий, которые бы повлияли на рынок, со стороны БРЕКЗИТа на этой неделе не ожидается.

Глобальная монетарная политика превалирует над геополитикой на этой неделе: Впервые за несколько месяцев геополитика уступила место монетарной политике. Регуляторы многих странах готовы провести свои первые в этом году заседания по ставкам – сегодня это сделает Банк Японии, в среду заседание по ставкам проведет Банк Канады, в четверг – ЕЦБ. В пятницу ставки по кредитам для первоклассных заемщиков объявит Китай. Япония и ЕЦБ, как ожидается, сохранят ставки на прежнем уровне; мы также сомневаемся в том, что изменит ставки и Китай после того как он понизил коэффициент резервирования для банков в начале января. Тем не менее, ЕЦБ начнет первый с 2003 г. пересмотр стратегии, который приведет к изменению ориентира по инфляции, который не выполнялся на протяжении 7 лет.

Перебои в поставках нефти в Ливии и Ираке оказывают поддержку ценам на нефть: Цены на нефть на этой неделе могут идти вверх, а котировки нефтяных фьючерсов могут сохраняться на завышенных уровнях, что связано с перебоями в поставках в Ливии и Ираке. По приказу командующего Ливийской национальной армией генерала Халифа Хафтара, в канун международной конференции по Ливии, которая прошла 19 января в Германии, ливийские терминалы на восточном побережье прекратили отгрузку нефти. В минувшие выходные на фоне забастовок и антиправительственных выступлений была приостановлена работа иракского нефтяного месторождения Аль-Ахдаб, под угрозой закрытия находится и месторождение Бадра. По этим причинам цены на нефть, судя по всему, будут превышать $65 за барр. (Brent) на этой неделе.

Курс рубля отступил и торгуется в более привычном диапазоне: Курс рубля на прошлой неделе немного ослаб, во-первых, на фоне решения Минфина увеличить покупки валюты на рынке, и, во-вторых, в связи с коррекцией цен на нефть, закрыв прошлую неделю на отметке 61,6 руб./US$ (- 1% н/н). В ближайшую неделю мы ожидаем, что курс постепенно вернется к отметке 62 руб./US$. В среднесрочной перспективе мы считаем, что курс рубля будут определять внутрироссийские события, главным образом, приоритеты политики нового правительства и монетарная политика ЦБ.

В самом разгаре сезон корпоративной отчетности за 4К19. Мы ожидаем, что отличный старт, которому дали нынешнему сезону отчетности банки, продемонстрировавшие рекордно высокие показатели прибыли, продолжится. На этой неделе отчитываются компании технологического сектора, в том числе Netflix, Intel и Texas Instruments и другие. Netflix, первой из компаний FAANG сектора (Facebook, Amazon, Apple, Netlix and Google) во вторник представит финансовые результаты за 4К19.

Сезон финансовой отчетности российских компаний пока не начался; как и обычно, он стартует примерно на две недели позже. Российские компании начнут представлять свои операционные результаты за 4К19 на этой неделе. Так, завтра свою операционную отчетность представит ЛСР, в среду отчитывается FIVE, в пятницу – LNTA. В горно-металлургическом секторе свои операционные результаты на этой неделе представят ММК, ALRS и TMK.

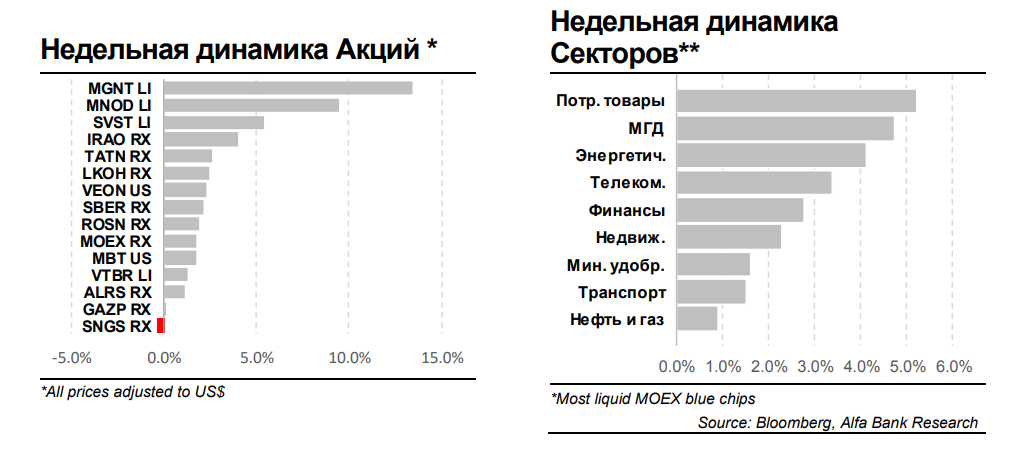

Ралли российского рынка акций пока не исчерпало свой потенциал: Ралли на российском рынке акций на этой неделе продолжится на фоне оптимизма вокруг смены правительства и улучшения аппетита к активам с EM по мере ослабления геополитических рисков. Российский рынок акций продолжит выигрывать от притока средств, который начался на прошлой неделе после отставки правительства и назначения нового премьер-министра Михаила Мишустина. Спросом будут пользоваться акции компаний, ориентированных на внутренний рынок, – MGNT и DSKY, LSRG ETLIN, а также бумаги энергетических компаний на фоне сильного рубля и дивидендных выплат. Мы ожидаем дальнейший рост акций горно-металлургических компаний на фоне роста цен на металлы платиновой группы, что поддержит бумаги MNOD и RUAL. В хорошей форме сохранятся и акции сталелитейных компаний на фоне позитивной конъюнктуры цен, хорошей макроэкономической статистики из Китая и смягчения торговой напряженности между США и Китаем. Акции российских нефтедобывающих компаний сильно поддерживает рост цен на нефть в связи с усилением напряженности в Ливии и Ираке. Поддержку бумагам AGRO оказало открытие экспорта мяса в Китай. Потенциалом роста располагают и акции ИТ-компаний, в частности, YNDX, на фоне благосклонного отношения к компании нового премьер-министра Михаила Мишустина, который пообещал поддержку компании. Публикация финансовых результатов некоторых FANGS компаний на этой неделе также должна обратить интерес инвесторов к ИТ-сектору.

Источник: Пресс-служба АО "Альфа-Банк"