Причин для разочарований много, спасти положение может ФРС

Москва, 07 октября /ФИС/ Китай не идет на уступки накануне переговоров: Одним из главных событий этой недели станут торговые переговоры между США и Китаем, которые пройдут в Вашингтоне 10-11 октября. С китайской стороны их возглавит советник президента Китая по экономическим вопросам, вице-премьер Лю Хэ. Инвесторы не ожидают серьезных сдвигов в отношениях между двумя державами, учитывая склонность Дональда Трампа к бесцеремонному вмешательству в продолжающийся вот уже почти два года переговорный процесс. Вряд ли Китай пойдет на серьезные уступки, учитывая ослабление позиций американского президента, которому сейчас объявлен импичмент. Надежды на сколько-нибудь серьезное потепление в отношениях между двумя странами у рынка сейчас невысоки, и мы считаем, что инвесторы весьма сдержанно отреагируют на еще одно новое разочарование. Сейчас рынок возлагает надежды лишь на отсутствие дальнейшей эскалации конфликта. В этой связи отметим, чт о Д. Трамп накануне продолжительных выходных в Китае по случаю празднования 70-летней годовщины образования КНР пригрозил лишить китайские компании листинга на американской бирже. По заявлению Пекина, подобные действия со стороны США спровоцируют сильную эскалацию торговой напряженности.

Как отразится торговая война в отчетностях за 3К19. На этой неделе стартует сезон корпоративных отчетностей за 3К19; его откроют американские компании. На рынке существуют опасения по поводу того, что последствия американо-китайской торговой войны, наконец, скажутся на финансовых результатах компаний. Поскольку европейские компании переживают рецессию, а рост доходов американских компаний замедляется, аналитики могут понизить свои очень высокие прогнозы на 4К19 и будущий год. Сейчас аналитики прогнозируют рост прибылей корпоративного сектора на 10% г/г по итогам 2020 г., однако эти прогнозы будут понижены на фоне замедления роста корпоративного сектора в связи с торговой войной между США и Китаем и постоянно откладывающейся сделки по выходу Великобритании из ЕС. Слабый показатель промышленной активности и неожиданное снижения активности в сфере услуг омрачили настроение на рынке акций, усилив опасения по поводу того, что замедление активности распространится на другие сектора. Согласно текущим прогнозам, в 3К19 европейские компании продемонстрируют снижение выручки впервые за 6 кварталов. На этой неделе отчитается небольшое число компаний, среди которых особое внимание инвесторов заслуживают авиаперевозчик Delta и крупнейший банк Citigroup.

Надежды на еще одно понижение ставки ФРС: Учитывая что надежды на прогресс в торговых переговорах между США и Китаем невелики, и результаты за 3К19 вряд ли воодушевят инвесторов, рынок будет рассчитывать на поддержку ФРС. Опубликованная на прошлой неделе статистика по рынку труда США оказалась неоднозначной – сильные данные по созданию рабочих мест ослабили опасения рецессии. Трейдеры понизили свои ожидания понижения ставки ФРС на фоне этих данных, однако вероятность понижения ставки все еще высока и составляет 81%. Глава ФРС Джером Пауэлл ничего не сделал, чтобы опровергнуть слухи, заявив в минувшую пятницу что некоторые риски для экономики сейчас, безусловно, существуют, но в целом она находится в хорошей форме.” Отдельно отметим, что Дональд Трамп продолжает критиковать главу ФРС. На этой неделе ожидается несколько важных выступлений официальных представителей ФРС, и инвесторы, вероятно, рассчитывают услышать какие-либо намеки на предстоящие решения в области процентных ставок.

Приближается развязка Brexit: Тупик, в котором оказались Великобритания и ЕС в связи с Brexit, продолжается; премьер-министр Великобритании Борис Джонсон рассчитывает заключить сделку, так как ее срок (19 октября) приближается (накануне (17-18 октября пройдет саммит ЕС). Таким образом, у обеих сторон остается меньше недели, чтобы согласовать план Brexit. Сейчас есть надежды на то, что соглашение все же будет достигнуто. Команда Джонсона представила предложения по организации таможенного контроля по обе стороны от границы Ирландии. И хотя реакция со стороны ЕС была весьма прохладной, все же есть надежды на то, что Брюссель готов пересмотреть условия сделки, согласованной с Терезой Мей. Мы считаем, что ЕС готов к компромиссу и соглашение будет достигнуто, так как дальнейшая отсрочка только усилит неопределенность.

Гонконг балансирует на краю рецессии на фоне последствий протестов и угрозы их дальнейшего распространения: В минувшие выходные, после того как полиция Гонконга на прошлой неделе применила слезоточивый газ, протес ты в Гонконге усилились. Политическая нестабильность в Гонконге может ухудшить настроение на рынках. Сегодня курс офшорного юаня ослаб примерно на 0,3% до 7 1342 юаней за доллар. Торгов оншорным юанем не проводилось, так как сегодня китайских рынок еще закрыт. Сейчас опасения вызывают, во-первых, дальнейшее обострение ситуации и, вовторых, исчезновение терпения у китайских властей. Влияние протестов может распространиться на рынки других стран, уже пострадавших от американо-китайской торговой войны. Гонконг балансирует на краю рецессии, что еще больше обостряет ситуацию.

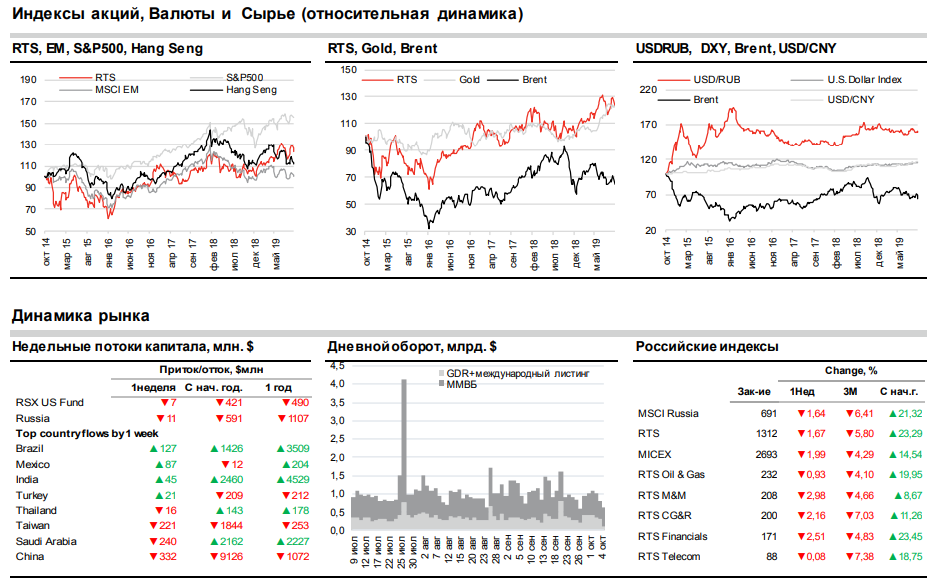

Эта неделя относительная спокойна с точки зрения публикации российской макроэкономической статистики: На этой неделе будут опубликованы данные по текущему счету за 3К19. Особого внимания в этой связи заслуживает динамика экспорта, который по итогам 2К19 снизился на 5% г/г.

В российском корпоративном секторе инвесторов по-прежнему интересует любая информация о дивидендах:В среду наступает экс-дивидендная дата у NLMK, NVTK и POLY; В четверг без дивидендов начинают торговаться акции ROSN, а в пятницу – ALRS и MTSS. Сегодня свои финансовые результаты по РСБУ за 9М19 представляет SBER – как ожидается, цифры немного превзойдут прогнозы. Сегодня состоится заседание совета директоров GAZP. В четверг операционные результаты представит ALRS. Полугодовой пересмотр расчетной базы индекса MSCI: После закрытия рынка агентство MSCI представит результаты полугодового пересмотра базы индекса. Как ожидается, вес российских компаний в составе MSCI EM сократится на 0,05 п. п., что приведет к небольшому оттоку фондов с российского рынка (примерно $100 млн) в результате третьего, завершающего этапа по добавлению китайских акций “А” класса в расчетную базу индекса MSCIEM. Небольшой отток средств будет пропорционален весу каждой компании в индексе MSCI Россия, что приведет к незначительному оттоку пассивных фондов.

В центре внимания рынка акции сырьевых компаний: Поддержку российскому рынку акций может оказать восстановление цены на нефть и ожидания дальнейших понижений ставок ФРС. В случае восстановления цен на нефть до отметки выше $60/барр. (Brent) на фоне премии за геополитическую напряженность мы можем ожидать позитивной динамики акций LKOD и ROSN. В центре внимания инвесторов остаются акции GAZP на фоне ожиданий более высокого коэффициента дивидендных выплат и роста цен на газ. В секторе металлов и горной добычи мы ожидаем роста цен на золото, так как завтра после продолжительных выходных возобновляет работу китайский рынок. Шанхайская биржа золота может поддержать торговую активность и восстановить цены на золото до диапазона $1 550-1 600/унцию, что станет катализаторов роста акций POLY и PLZL. Компания АЛРОСА 10 октября представит свои операционные результаты за сентябрь; мы ожидаем, что компания представит сильные показатели. У интегрированных производителей стали (NLMK, SVST, EVR) текущие уровни котировок могут быть привлекательны для входа в эти бумаги –мы считаем, что цены на сталь достигли дна, тогда как цены на коксующийся уголь и железную руду ($90/тонн, CFR) начинают восстанавливаться. Инвестиционная привлекательность акций RUAL/ENPL остается под давлением снижения цен на алюминий. Мы также хотели бы отметить интерес инвесторов к бумагам VTBR и YNDX. MGNT остается нашей топ-акцией в секторе розничной торговли; мы ожидаем увеличение потенциала роста акций MAIL. Поскольку цены на удобрения не показывают признаков восстановления, бумаги PHOR, судя по всему, будут отставать от рынка.

Источник: Пресс-служба АО "Альфа-Банк"