НБКИ: за год средний размер автокредита вырос на 18,2% или почти на 100 тысяч рублей

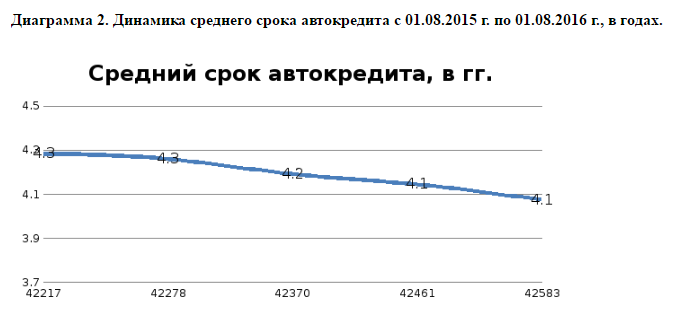

МОСКВА, 13 сентября /ФИС/ При этом средний срок кредита на покупку автомобиля сократился на 5% до 4,1 лет

По данным 3 900 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по состоянию на 01.08.2016 г. средний размер автокредита в стране составил 631,8 тыс. руб., увеличившись за год на 18,2% или на 97,2 тыс. руб. (на 01.08.2015 г. – 534,6 тыс. руб.) (Диаграмма 1).

При этом самая высокая динамика среднего размера автокредита зафиксирована на Дальнем Востоке – в Чукотском АО (93,5%), Сахалинской области (91,7%), Магаданской области (68,4%), Хабаровском крае (65,8%), Амурской области (58,8%) и Приморском крае (47,6%). Вместе с тем в ряде регионов была продемонстрирова

В то же время средний срок кредита на покупку автомобиля за год сократился на 4,9% и составил 4,1 года (на 01.08.2015 г. – 4,3 года) (Диаграмма 2).

При этом сильнее всего средний срок автокредита сократился в Чукотском АО (-6,8%), Чувашской республике (-6,7%), а также в Удмуртской Республике и Республике Саха (Якутия) (-6,6%). Меньше всего средний срок автокредита изменился в республиках Тыва (-0,8%), Бурятия (-1,4%), Алтай (-1,8%) и Ингушетия (-1,9%).

«Средний размер автокредитов вырос не только по причине инфляции, приведшей к удорожанию автомобилей, приобретаемых в кредит, - говорит генеральный директор НБКИ Александр Викулин. – На наш взгляд, на рост среднего размера кредита и сокращение его срока, прежде всего, повлияло значительное улучшение процедуры управления кредитными рисками со стороны банков. Это привело к вымыванию из кредитного процесса «высоко рискованных» заемщиков с низкими или нестабильными доходами, а также с «плохой» кредитной историей. При этом банки охотно кредитуют граждан, чья кредитная история не вызывает у них вопросов и чьи доходы находятся на стабильно более высоком уровне».

Источник: Пресс-служба Национального бюро кредитных историй (НБКИ)