НБКИ: доля просроченной задолженности по ипотечным кредитам за год выросла на 0,7 процентного пункта до 4,1%

МОСКВА, 1 июля /ФИС/ При этом наибольшая динамика увеличения просрочки по ипотеке наблюдалась во второй половине 2015 года. В 2016 году рост просроченной задолженности замедлился.

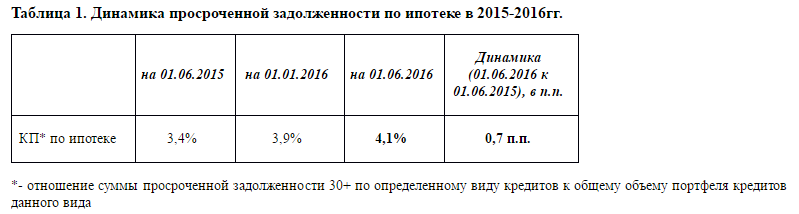

По данным 3800 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по состоянию на 01.06.2016г. коэффициент просроченной задолженности (КП*) по ипотечным кредитам вырос на 0,7 процентных пункта по сравнению с 01.06.2015г. и составил 4,1%. При этом основной рост просрочки пришелся на 2015 год - 0,5% п.п., в то время как за 5 месяцев 2016 года она увеличилась всего на 0,2 п.п. (Таблица 1).

Что касается динамики роста количества просроченных кредитов и задолженности по ним, то в течение года она была неравномерной. Так, за 5 месяцев 2016 года число ипотечных кредитов с просрочкой увеличилось на 8,1%, в то время как сумма просроченной задолженности – на 9,1%. При этом более серьезный рост просрочки по ипотеке наблюдался во 2 полугодии 2015 года – 12,8% и 15,1% соответственно (по состоянию на 01.01.2016г. в сравнении с 01.07.2015г.).

По состоянию на 01.06.2016 года самые высокие показатели просроченной задолженности по ипотеке в регионах РФ демонстрируют Республика Дагестан (11,9%), Республика Карачаево-Черкес

Республика Алтай и Республика Карачаево-Черкес

«Несмотря на то, что просрочка по ипотеке, действительно, увеличивается, ее драматичного роста мы пока не наблюдаем, - считает генеральный директор НБКИ Александр Викулин. – Вместе с тем, основные риски по ухудшению ситуации с «плохими» долгами в розничном кредитовании остаются прежними – снижение реальных доходов населения. В случае продолжения данной тенденции, возрастает риск дефолтов не только в сегменте ипотеки, но и по другим розничным кредитным продуктам».

Источник: Пресс-служба Национального бюро кредитных историй (НБКИ)

Смотреть по теме: Ипотека в банках г. Новосибирска