Розничные кредиты не «молодеют»: за последние два года доля заемщиков в возрасте до 30 лет «упала» ниже 20%

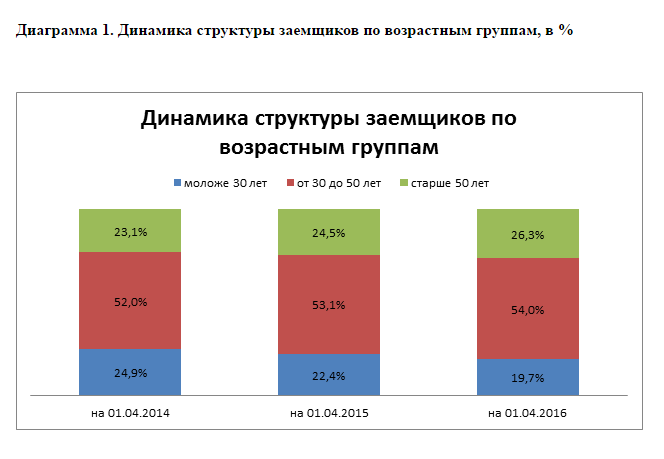

МОСКВА, 10 мая /ФИС/ По данным 3700 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), на 01.04.2016 года доля заемщиков в возрасте до 30 лет составила 19,7% от общего числа розничных заемщиков, сократившись за два года на 5,2 процентных пункта (на 01.04.2014 года - 24,9%) (Диаграмма 1).

Самый «массовый» сегмент граждан с кредитными обязательствами в возрасте 30-50 лет, напротив, за два года нарастил свою долю в структуре заемщиков на 2,0 п.п. - с 52,0% до 54,0%. Заемщики в возрасте старше 50 лет показали самую высокую динамику роста, их доля увеличилась на 3,2 п.п. – с 23,1% (на 01.04.2014г.) до 26,3% (на 01.04.2016г.).

«Более тщательное отношение банков к заемщикам в 2014-2015гг. привело к сокращению их численности, - говорит генеральный директор НБКИ Александр Викулин. – Банки совершенствуют свои кредитные политики, стараясь выдавать кредиты только тем гражданам, у которых наиболее «положительная» кредитная история и постоянный источник доходов. Об этом же свидетельствует и статистика отказов банков в кредите – наиболее частыми причинами отказов являются кредитная политика заимодавца и не оптимальная кредитная история (или ее отсутствие). Вместе с тем, продолжающееся снижение реальных доходов граждан оказывает негативное влияние на все без исключения возрастные диапазоны населения, вымывая из кредитного процесса все большее количество заемщиков».

Источник: Пресс-служба Национального бюро кредитных историй (НБКИ)